“도대체 금융기관은 어떻게 주가가 떨어져도 은행 이자의 두 배를 준다는 걸까요? 땅 파서 장사하는 것은 아닐 텐데 말이죠. 비밀은 바로 ‘채권’과 ‘파생상품’을 정교하게 결합한 금융 공학에 있습니다.

우리가 흔히 접하는 ELS나 DLS가 바로 예금의 안정성과 주식의 수익성을 섞어 만든 하이브리드 상품입니다. 예금 이자보다 높은 연 5~8%의 수익률을 제시하는 대신 특정한 조건도 함께 제시하는 것이 특징입니다.

이번 포스팅에서는 파생결합증권인 DLS/ELS 개념 및 구성원리, ELB,DLB차이점 비교 그리고 안전한 투자를 위한 주의사항에 대해 알아보겠습니다.

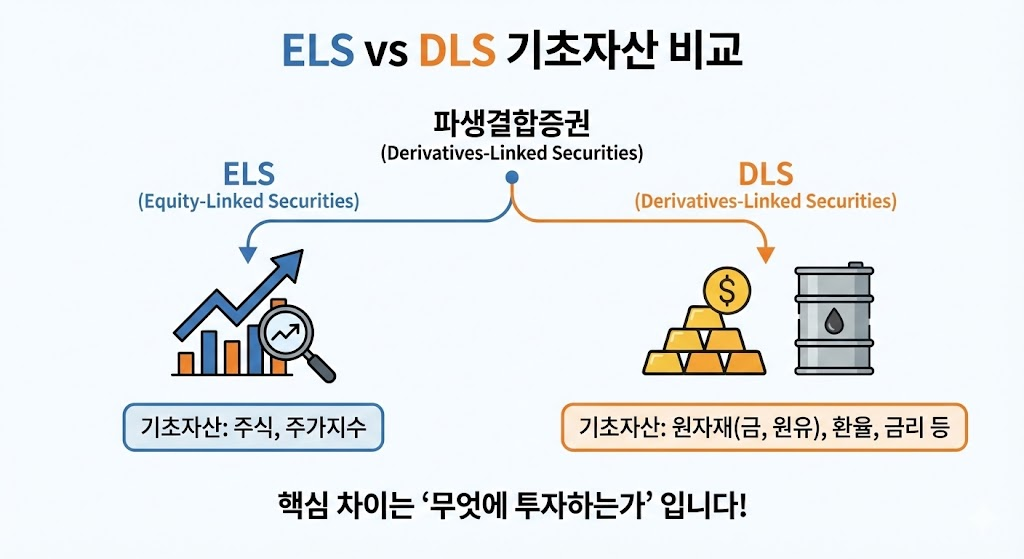

파생결합증권이란?

파생결합증권은 주식, 금리, 원자재 등 기초자산의 가격 변동에 따라 수익률이 결정되는 상품입니다. 예를 들어 “3년 뒤에 삼성전자가 50%이상 떨어지지 않으면 추가 이자를 줄게”라는 식의 내기(계약)와 같습니다.

이때 어떤걸 가지고 내기를 하느냐(기초자산)에 따라 DLS, ELS이 나눠집니다.

ELS : 주가연계증권

ELS은 Equity-Linked Securities의 약자로 우리말로 주가연계증권이라고 합니다.

- 주식 (삼성전자 등) 또는 주가지수 (KOSPI200, S&P500 등)를 기초자산으로 합니다.

- 우리가 뉴스에서 가장 흔하게 접하는 상품입니다. 개별 종목형보다는 지수형(Index)이 변동성이 적어 더 대중적입니다.

DLS : 파생결합증권

DLS은 Derivatives-Linked Securities로 우리말로는 파생결합증권입니다.

- 주식을 제외한 모든 것 (금리, 환율, 금, 은, 원유, 신용 등)을 기초자산으로 합니다.

- ELS의 확장판입니다. 주식 시장과 상관관계가 낮은 자산에 투자할 수 있어 분산 투자 효과가 있지만, 원유(WTI) 등 변동성이 극심한 자산이 섞여 있을 수 있어 주의가 필요합니다.

| 구분 | ELS (Equity) | DLS (Derivatives) |

| 우리말 이름 | 주가연계증권 | 파생결합증권 |

| 기초자산 | 주식, 주가지수 | 금리, 환율, 원자재(금/유가), 신용 |

| 위험도 | 기초자산에 따라 상이 (지수형 < 종목형) | 기초자산에 따라 상이 (금리형 < 원자재형) |

| 대표 상품 | 지수형 스텝다운 ELS | 원유 DLS, 금리 DLS |

구성원리

ELS와 DLS를 만드는 기본 설계는 대부분의 돈은 안전하게 묻어두고 + 일부 돈으로 도박(내기)을 한다 입니다.

1단계 : 채권 투자

- 고객이 1억 원을 맡기면, 증권사는 그중 약 9,000만 원~9,500만 원을 우량 채권(국공채 등)에 투자합니다.

- 만기(3년)가 되었을 때 이 채권이 불어나서 얼추 원금 1억 원 근처가 되도록 세팅합니다. (이것이 원금 보전의 베이스가 됩니다.)

2단계 : 파생상품/옵션 투자

- 나머지 자투리 돈(약 500만 원~1,000만 원)을 가지고 ‘초고위험 파생상품(옵션)’ 시장에 들어갑니다.

- 여기서 대박을 터뜨리거나, 프리미엄을 챙겨서 고객에게 약속한 연 7~8%의 수익(쿠폰)을 만들어 냅니다.

풋옵션 매도

이 부분이 가장 중요합니다. ELS가 박스권(주가가 옆으로 횡보)에서도 수익을 내는 이유는 ‘옵션 매도(Selling Options)’ 포지션을 취하기 때문입니다.

쉽게 비유해 보겠습니다.

- 투자자(고객)의 포지션: 보험사

- 시장(증권사)의 포지션: 보험 가입자

고객은 증권사에게 이렇게 말하는 것과 같습니다.

- “내가 너한테 ‘폭락 보험’을 들어줄게. 대신 나한테 보험료(이자)를 줘.”

- 평상시 (주가 상승/횡보/소폭 하락): 폭락 사고가 안 났으므로, 고객(보험사)은 보험료(연 7% 이자)를 꿀꺽합니다. 이것이 ELS 수익입니다.

- 비상시 (주가 대폭락/낙인 터치): 폭락 사고가 났습니다. 고객(보험사)은 보험금을 물어줘야 합니다. 이때 물어주는 보험금이 바로 ‘원금 손실’입니다.

즉, ELS/DLS의 높은 이자는 공짜가 아니라, “혹시 모를 대폭락 때 내가 손실을 떠안겠다”는 대가(위험 프리미엄)로 받는 돈입니다.

주의사항 및 리스크

파생결합증권 매매 시 꼭 주의해야할 리스크입니다.

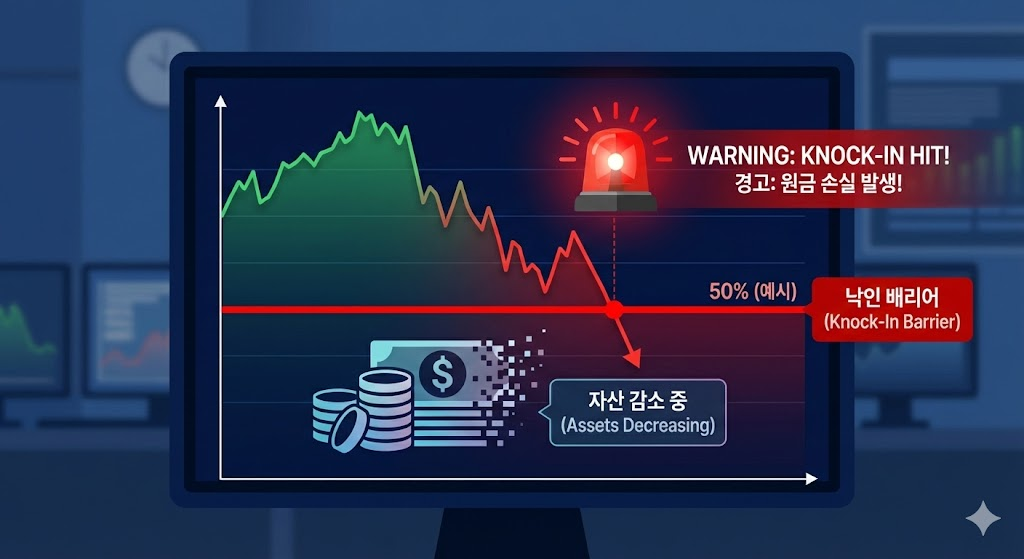

원금 손실 위험 (낙인, Knock-In)

가장 치명적인 리스크입니다. 투자 기간 중 기초자산 가격이 미리 정해진 하한선(낙인 배리어, 보통 -50%) 밑으로 한 번이라도 떨어지면, 원금 보장 조건이 사라집니다.

- 만기 때까지 가격이 회복되지 않으면 하락률만큼 원금 손실(최대 -100%)이 발생합니다.

- 낙인 배리어가 낮은 상품이나, 아예 낙인 조건이 없는 상품을 선택할 수 있습니다.(대신 리스크가 적은 대신 수익률이 적습니다.)

유동성 위험 (중도 해지 페널티)

이 상품들은 보통 3년 만기입니다. 6개월마다 조기 상환 기회가 있지만, 조건이 안 맞으면 3년을 꽉 채워야할 수 있습니다.

- 중도해지 시 원금의 5~10% 수준의 페널티를 맞을 수 있습니다.

신용 위험(예금자 미보호)

은행에서 팔더라도 예금 상품이 아닙니다. 증권사가 발행한 무보증 사채입니다.

- 만약 상품을 발행한 증권사가 망한다면, 예금자보호법 적용 대상이 아니므로 돈을 돌려받지 못할 수 있습니다.

- 물론 대형 증권사가 망할 확률은 낮지만 알고는 있어야 합니다.

파생결합사채 : ELB, DLB

절대로 원금 손실이 싫다면 마지막 글자가 B(Bond, 사채)로 끝나는 상품을 매매하는 것을 추천합니다.

- ELS / DLS (S=Securities): 증권, 원금 비보장 (고수익 추구)

- ELB / DLB (B=Bond): 채권, 원금 보장 (저수익, 예금금리 + α)

이 상품들은 원금을 안전한 채권에 투자하고, 이자 일부만 파생상품에 투자하여 추가 수익을 노립니다. 수익률은 낮은 대신 원금 손실의 위험이 없습니다.

결론 및 마무리

파생결합증권은 박스권 장세에서는 로우 리스크의 훌륭한 수익원이지만, 상품의 특징을 모르면 큰 손실을 볼 수 있습니다.

- 기초자산 확인: DLS의 경우 내가 잘 모르는 원자재(특히 변동성 큰 유가)가 포함되어 있다면 피하세요. ELS는 홍콩H지수 등 변동성 큰 지수를 조심해야 합니다.

- 낙인(KI) 확인: “수익률 1% 더 주는 대신 낙인 55%” vs “수익률 낮지만 낙인 45%”. 무조건 후자가 안전합니다.

- 알파벳 확인: 원금 보장을 원하면 B(ELB, DLB), 수익을 원하면 S(ELS, DLS)를 선택하세요.

↗ [관련 포스팅] 신용파생상품(Credit Derivatives) 구조, 종류 총 정리

자주 묻는 질문 (FAQ)

DLS가 ELS보다 위험한가요?

기초자산에 따라 다릅니다. 예를 들어 ‘금리 DLS’는 비교적 안정적이지만, ‘원유 DLS’는 주식형 ELS보다 훨씬 위험할 수 있습니다. DLS는 기초자산의 종류가 너무 다양하므로 개별 상품의 구조를 꼼꼼히 봐야 합니다.

조기 상환은 무조건 좋은 건가요?

투자자 입장에서는 좋습니다. 약속된 수익을 빨리 확정 짓고 현금화하여 재투자할 수 있기 때문입니다. ELS/DLS 투자의 가장 좋은 시나리오는 6개월 만에 첫 번째 조기 상환 조건에서 끝나는 것입니다.

낙인을 찍으면 무조건 돈을 잃나요?

아닙니다. 낙인(Knock-In)은 “경고등이 켜진 상태”입니다. 만기 때까지 지수가 상환 조건(보통 70~80% 수준)까지 회복하면 정상적으로 수익을 받고 나올 수 있습니다. 다만, 회복하지 못할 경우 손실이 확정됩니다.