파생결합증권 ELS 투자의 첫 단계가 기초자산을 고르는 것이라면, 두 번째 단계는 나에게 맞는 수익 구조를 선택하는 것입니다. 똑같은 삼성전자를 기초자산으로 하더라도, 어떤 수익 구조를 선택하느냐에 따라서 연 5% 플러스 수익이 날수도, 원금 손실이 날 수도 있기 때문인데요.

이번 포스팅에서는 파생결합증권 ELS의 대표적인 5가지 수익구조와 투자설명서 해석을 위한 필수 용어에 대해 알아보겠습니다.

↗ [관련 포스팅] 파생결합증권 ELS, DLS 차이점과 투자 유의사항

ELS 수익 구조

기초 자산이 어떻게 움직여야 돈을 버는지, 그 조건에 따라 유형이 나뉩니다. 가장 대중적인 것부터 고수익형까지 살펴보겠습니다.

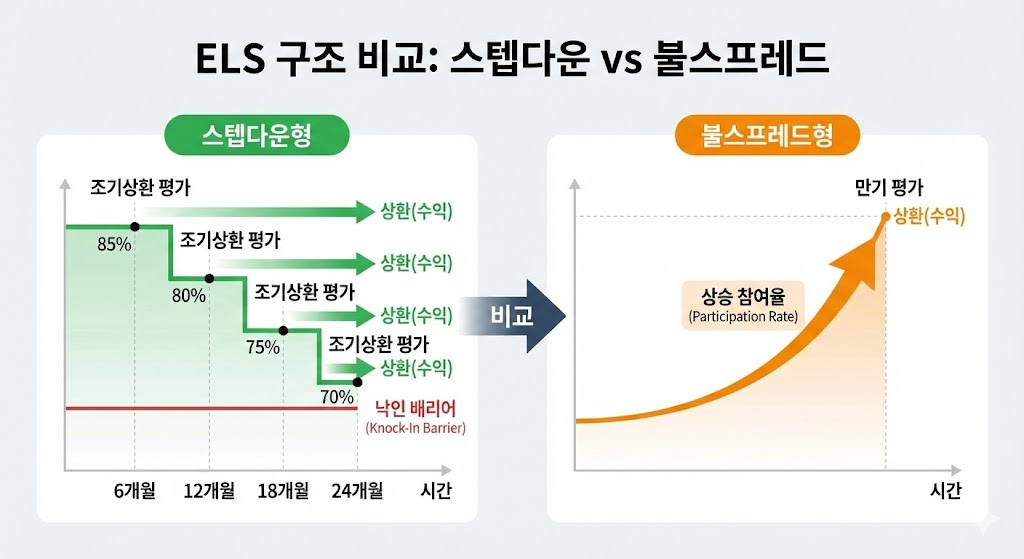

스텝 다운형(Step Down)

- 특징: 계단(Step)을 내려가듯(Down) 시간이 지날수록 상환 조건이 점점 낮아지는(쉬워지는) 구조입니다.

- 구조 예시:

95-90-85-80-75-60(6개월마다 기준선 하락)- 첫 6개월엔 95%만 유지하면 상환해주지만, 만기(3년) 때는 60%만 유지해도 상환해 줍니다.

- 장점: 주가가 완만하게 하락하더라도 조기 상환될 확률이 높아 가장 인기가 많고 안전한 편입니다.

리버스 컨버터블형(Reverse Convertible)

- 특징: 스텝다운의 조상 격입니다. 보통 조기 상환 평가 없이 만기까지 쭉 가져가는 경우가 많습니다.

- 구조: 주가가 일정 수준(하한선) 이하로 떨어지지 않으면 아주 높은 금리를 줍니다. 하지만 한 번이라도 선을 넘으면 바로 원금 손실 구간으로 진입합니다.

- 장점: 횡보장(박스권)에서 가장 높은 쿠폰(이자)을 제공합니다.

불 스프레드형 (Bull Spread)

- 특징: 이름 그대로 황소(Bull, 상승장)를 예상할 때 가입합니다. 주로 원금보장형 ELB에서 많이 쓰입니다.

- 구조: 주가가 오르면

상승분 × 참여율만큼 수익을 더 줍니다. 주가가 떨어져도 원금은 지킵니다. - 장점: 직접 주식 투자는 무섭지만, 상승장의 과실은 누리고 싶은 보수적 투자자에게 적합합니다.

디지털형 (Digital)

- 특징: 아주 단순합니다. 만기 때 주가가 기준치보다 ‘높으냐 낮으냐’ 딱 두 가지만 봅니다.

- 구조: 기준 이상이면 약속된 수익(예: 4%)을 주고, 미만이면 수익이 0%(원금만 지급)가 됩니다.

- 장점: 복잡한 계산이 싫고 결과가 명확한 것을 선호하는 분들에게 좋습니다.

낙인형 (Knock-In Type)

- 특징: 위에서 설명한 스텝다운형 등에 ‘낙인(원금손실 발생 구간)’ 조건이 붙은 것을 말합니다.

- 주의: “투자 기간 중 한 번이라도 -50%를 찍으면, 그때부터는 원금 보장 조건이 사라집니다.”라는 무시무시한 조건입니다. 수익률은 높지만 위험도가 큽니다.

ELS 투자 필수 용어

장벽 관련 (Barrier)

주가가 닿으면 무언가(수익 혹은 손실)가 발생하는 선 입니다.

- 낙인 배리어 (Knock-In Barrier): 지옥문입니다. 주가가 하락해 이 선을 건드리면 원금 손실 가능성이 열립니다. (낮을수록 좋습니다. 예: 45KI < 55KI)

- 낙아웃 배리어 (Knock-Out Barrier): 천국문입니다. 주가가 상승해 이 선을 터치하면, 그 즉시 수익을 확정 짓고 계약이 조기 종료됩니다. (주로 원금보장형 상품에 있음)

수익률 계산 관련 (Calculation)

내가 얼마를 벌게 되는지 계산하는 용어들입니다.

- 리베이트 (Rebate): 낙아웃(천국문)을 터치해서 조기에 끝날 때 주는 보너스 수익금입니다.

- 참여율 (Participation Rate): 주가 상승분을 내가 얼마나 가져가는지 비율입니다.

- 예시: 주가가 20% 올랐는데 참여율이 50%라면? 나의 수익률은 10%가 됩니다. (높을수록 좋음)

- 더미 수익 (Dummy Return): 만기까지 특별한 사고(낙인 등)가 없었을 때 주는 기본 약정 수익입니다. “조건 만족 시 연 7% 드려요” 할 때 그 7%를 말합니다.

상환 관련 (Repayment)

돈을 돌려받는 시점과 방식입니다.

- 조기 상환 (Early Repayment): 3년 만기 상품이지만, 6개월마다 시험을 봐서 통과하면 미리 돈을 돌려받는 것입니다. (재투자가 가능하므로 투자자에게 가장 유리합니다.)

- 중도 상환 (Mid-term Repayment): 조기 상환 조건이 안 되었는데, 투자자가 급전이 필요해서 “계약을 깨고 돈 돌려주세요”라고 요청하는 것입니다.

- 주의: 이때는 공정가액의 90~95%만 돌려받으므로 사실상 원금 손실을 감수해야 합니다.

| 구분 | 용어 | 투자자 유불리 / 의미 |

| 위험 | 낙인 배리어 | 낮을수록 좋음 (40~50% 추천) |

| 수익 | 참여율 | 높을수록 좋음 (상승분 반영 확대) |

| 보너스 | 리베이트 | 조기 종료 시 받는 확정 보너스 |

| 조건 | 더미 수익 | 사고 안 쳤을 때 받는 기본 이자 |

| 해지 | 중도 상환 | 절대 비추천 (큰 페널티 발생) |

↗ [참고 링크] 금융투자협회 – 어려운 금융용어 풀이

결론 및 마무리

복잡한 용어가 모두 다 이해가 안된다면 아래 하나만 기억하세요. 가장 대중적이고 비교적 안전한 조합입니다.

- “지수형(Index) + 스텝다운(Step-down) + 노낙인(No KI)”

- 개별 종목보다는 지수가 덜 떨어집니다.

- 스텝다운 구조라 시간이 갈수록 상환받기 쉽습니다.

- 노낙인이라 투자 기간 중의 폭락 공포 없이 만기 때 지수만 확인하면 됩니다.

자주 묻는 질문 (FAQ)

‘리자드(Lizard)’라는 용어도 있던데 이건 뭔가요?

도마뱀이 위기 시 꼬리를 자르고 도망가듯, 조기 상환에 실패했더라도 “폭락(낙인)까지만 안 갔다면” 2차 조기 상환 기회를 주는 ‘패자부활전’ 옵션입니다. 하락장에서 탈출 확률을 높여주므로 리자드 옵션이 있는 상품이 유리합니다.

참여율이 100%가 넘을 수도 있나요?

네, 가능합니다. 원금보장형(ELB) 중에는 주가 상승분의 120%, 150%를 주는 상품도 있습니다. 다만, 이런 경우 ‘낙아웃(상승 한계선)’이 낮게 설정되어 있어 큰 대박을 내기는 어려운 구조인 경우가 많습니다.

중도 상환을 하면 무조건 손해인가요?

대부분 그렇습니다. ELS는 만기까지 가져가는 것을 전제로 설계된 상품이라, 중간에 깨면 향후 기대 수익을 현재 가치로 환산한 뒤 페널티를 뗍니다. 따라서 ELS는 반드시 여유 자금으로 투자해야 합니다.