금값이 너무 비싸서 못 사겠어요.”라고 하시는 분들이 참 많습니다. 그런데 최근 시장의 주인공은 금이 아니라 바로 ‘은(Silver)’입니다. 조용히 바닥을 다지던 은 가격이 무서운 기세로 치솟으며 사상 최고치 경신을 넘보고 있습니다.

은은 두 얼굴을 가진 금속입니다. 귀금속이면서 동시에 산업재이죠. 최근 AI 데이터센터, 태양광 패널 등 첨단 산업에 은이 필수적으로 쓰이면서 수요가 폭발하고 있습니다. 하지만 더 중요한 건 ‘공급’입니다. 수요가 늘면 공장 가동을 늘리면 되는 제조업과 달리, 은은 땅에서 캐내야 하니까요. 이번 포스팅은 왜 은 광산이 수요를 따라가지 못하는지 그 구조적 이유와, 이 기회를 잡기 위한 ETF 3가지를 정리하였습니다.

은 가격 상승의 이유

단순히 “광산을 더 파면 되는 거 아냐?”라고 생각할 수 있습니다. 하지만 은 시장에는 생산량을 마음대로 늘릴 수 없는 치명적인 제약 조건들이 있습니다.

은은 ‘주인공’이 아니라 ‘덤’입니다

이게 가장 중요한 포인트입니다. 전 세계 은 생산량의 약 70~80%는 은 광산이 아니라 구리, 아연, 납 광산에서 부산물(By-product)로 나옵니다.

쉽게 말해, 구리를 캐다 보니 은이 섞여 나오는 구조입니다. 따라서 은 가격이 아무리 올라도, 구리나 아연 가격이 떨어져서 광산 가동을 줄이면 은 생산량도 강제로 줄어듭니다. 은 가격 하나만 보고 생산을 늘릴 수 없는 구조적 한계가 있습니다.

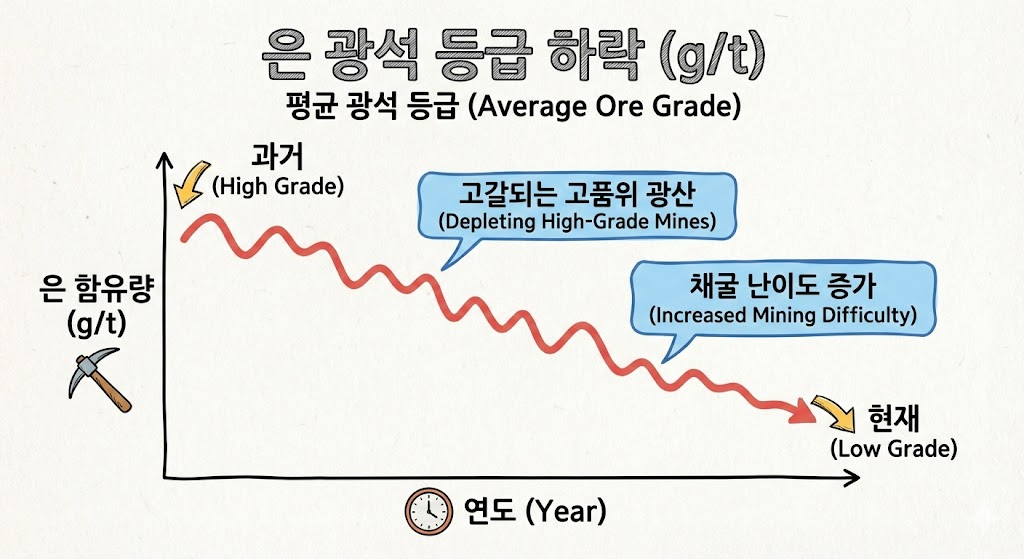

늙어버린 광산과 낮아진 품위

전 세계 주요 광산들이 노후화되었습니다. 예전에는 흙 1톤을 파면 은이 100g 나왔다면, 이제는 50g도 건지기 힘듭니다. 이를 ‘광석 품위 저하’라고 합니다. 같은 양의 은을 얻으려 해도 훨씬 더 많은 흙을 파고 제련해야 하니 비용은 늘고 생산 속도는 더뎌질 수밖에 없습니다.

지난 10년의 투자 공백

지난 10여 년간 원자재 약세장과 ESG(환경 규제) 이슈로 인해 글로벌 광산 기업들이 신규 광산 개발에 돈을 쓰지 않았습니다. 광산 하나를 개발해서 생산하기까지 최소 10년이 걸립니다. 지금 당장 삽을 뜬다고 해서 내년에 바로 은이 쏟아져 나오는 게 아닙니다.

은 ETF 종류

실물(골드바/실버바)은 부가가치세 10%와 세공비 때문에 투자가치로는 매력이 떨어집니다. 주식 계좌에서 가장 효율적으로 투자할 수 있는 ETF 3가지를 추천합니다.

[미국] iShares Silver Trust

- 티커 : SLV

- 성격: 은 가격 그 자체를 추종하는 가장 대표적인 ETF입니다. 런던 금고에 보관된 실물 은을 기반으로 운용됩니다.

- 장점: 전 세계에서 거래량이 가장 많아 매매가 쉽고, 은 현물 가격과 거의 똑같이 움직입니다.

- 추천: “복잡한 건 싫고, 은 가격 오르는 만큼만 수익 내고 싶다”는 분께 적합합니다.

[미국] Global X Silver Miners ETF

- 티커: SIL

- 성격: 은 자체가 아니라, 은을 캐는 ‘광산 기업(Miners)’에 투자하는 ETF입니다.

- 장점: 레버리지 효과가 있습니다. 은 가격이 10% 오르면, 광산 기업의 이익은 고정비 효과 덕분에 20~30% 늘어납니다. 따라서 은 상승장에서는 SLV보다 훨씬 강력한 상승 탄력을 보여줍니다.

- 단점: 반대로 은 가격이 꺾이면 주가는 더 무섭게 떨어집니다. 또한 개별 광산 기업의 리스크(파업, 사고 등)도 함께 안고 갑니다.

- 추천: “변동성을 감내하더라도 시장 수익률을 초과하는 고수익을 노리겠다”는 공격적인 투자자

[국내] 은선물 ETF

- ETF명 : KODEX 은선물(H), TIGER 금은선물(H)

- 성격: 한국 주식 계좌에서 원화로 사는 ETF입니다. 미국 상품거래소(COMEX)의 은 선물 지수를 추종하며, 환율 변동 위험을 없앤 환헤지(H) 상품입니다.

- 장점: 밤에 잠 안 자고 미국 장을 볼 필요가 없습니다. 무엇보다 ISA(개인종합자산관리계좌)나 연금저축 계좌에서 거래하면 세금 혜택을 받으며 투자할 수 있다는 게 강력한 무기입니다.

- 주의점: ‘선물’ 상품이라 만기 연장에 따른 롤오버 비용이 발생하므로, 1년 이상의 초장기 보유보다는 중단기 스윙 투자가 유리합니다.

국내 은선물 ETF 비교

| 종목명 | 유형 | 순자산 | 수수료(실비용) |

|---|---|---|---|

| KODEX 은선물(H) | ETF | 5,391억원 | 0.8289% |

| TIGER 금은선물(H) | ETF | 322억원 | 0.8111% |

KODEX의 경우 100% 은에 투자하고 있고, TIGER는 90%는 금에, 나머지 10%정도 은에 투자하고 있습니다. 또한 두 상품 모두 연금저축계좌나 ISA에서 투자가 가능합니다.

결론 및 마무리

은 시장은 금보다 훨씬 작아서 고래(기관 투자자)들이 조금만 움직여도 출렁임이 심합니다. ‘악마의 금속’이라는 별명이 괜히 붙은 게 아니죠.

지금의 공급 부족은 하루이틀 만에 해결될 문제가 아닙니다. 구조적인 슈퍼 사이클의 초입일 가능성이 큽니다. 따라서 급등할 때 추격 매수하기보다는, 조정이 올 때마다 SLV나 KODEX 은선물을 모아가고, 확신이 들 때 SIL로 수익을 극대화하는 전략을 권해드립니다.

자주 묻는 질문 FAQ

Q. 왜 광산주(SIL)가 은 가격(SLV)보다 더 많이 오르나요?

A. 이를 ‘영업 레버리지 효과’라고 합니다. 채굴 비용(인건비, 설비비)은 고정되어 있는데, 은 가격이 오르면 그 상승분이 고스란히 기업의 순이익으로 꽂히기 때문입니다. 그래서 상승장에서는 광산주가 원자재 가격 상승폭을 상회하는 퍼포먼스를 보여줍니다.

Q. KODEX 은선물 투자 시 ‘롤오버 비용’이 뭔가요?

A. 선물은 만기가 있습니다. 3월물을 팔고 6월물로 갈아타야 하는데, 이때 6월물 가격이 더 비싸면(콘탱고), 비싸게 사야 하므로 비용이 발생합니다. 은 가격이 횡보만 해도 이 비용 때문에 야금야금 수익이 깎일 수 있어 장기 보유 시 주의해야 합니다.

Q. 은값은 경기 침체 때 떨어지지 않나요?

A. 맞습니다. 산업재 성격이 강해서 경기가 꼬꾸라지면 수요 감소 우려로 하락할 수 있습니다. 하지만 지금은 ‘금리 인하(유동성 공급)’와 ‘AI/태양광(구조적 성장)’이라는 두 가지 강력한 엔진이 받치고 있어, 과거와는 다른 양상을 보일 가능성이 높습니다.

모든 투자는 작성자 및 플랫폼의 의견이 아닌 정보 제공용 참고자료일 뿐이며,

투자 결과에 대한 책임은 투자자 본인에게 있습니다.

LETHEINVEST

Certified Investment Manager