주식 시장이 기업의 성장에 베팅한다면, 채권 시장은 거시경제의 흐름에 베팅합니다. 금리 인상기나 인플레이션 우려가 있는 시기에 단순히 채권을 사서 이자만 받는 전략은 너무나 소극적일 수 있습니다.

글로벌 헤지펀드와 기관 투자자들은 금리의 방향성뿐만 아니라, 금리 간의 차이(스프레드, Spread)나 수익률 곡선(Yield Curve), 그리고 발행 시장의 수급 불균형을 이용해 수익을 창출하는데요.

이번 포스팅에서는 채권 시장의 알파를 찾아내는 4가지 핵심 채권 차익거래 및 트레이딩 전략에 대해 알아보겠습니다.

발행 시장 채권 차익거래 (Issuance Driven Arbitrage)

채권 시장에도 신상 할인이 존재한다는 사실, 알고 계신가요?

정부나 기업이 대규모로 채권을 찍어내는 날(발행일)에는 일시적으로 공급이 수요를 초과합니다. 이때 시장 소화를 돕기 위해 기존 유통되는 채권보다 가격을 살짝 싸게(금리는 높게) 내놓는데, 이를 신규 발행 프리미엄(New Issue Premium) 이라고 합니다.

- 전략의 핵심: 발행 시점에 저평가된 신규 채권(On-the-run)을 매수하고, 동시에 고평가된 기존 채권(Off-the-run)을 공매도(Short)합니다.

- 수익 구조: 시간이 지나 신규 채권의 물량이 소화되고 가격이 정상화되면, 두 채권 간의 가격 차이가 좁혀지면서 차익을 얻습니다.

- 특징: 비교적 위험이 낮고 승률이 높지만, 기관 투자자들의 전유물에 가깝습니다.

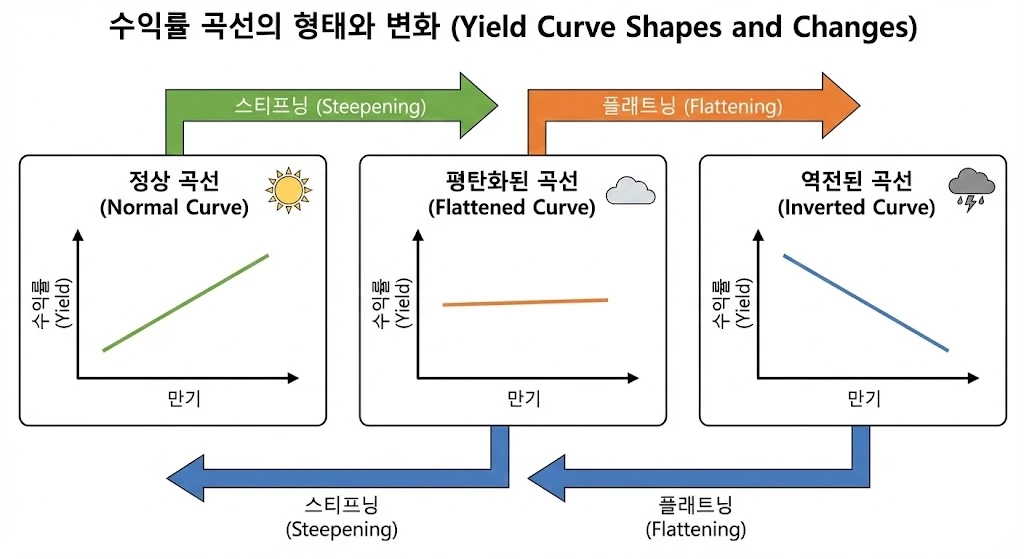

수익률 곡선 전략 (Yield Curve Strategies)

채권 투자에서 가장 예술적인 영역입니다. 만기별 금리를 연결한 선인 수익률 곡선의 모양이 앞으로 어떻게 변할지 예측하여 베팅합니다.

단순히 금리가 오를 것이다, 내릴 것이다가 아닌, 단기 금리와 장기 금리의 격차가 어떻게 변할 것인가에 대해 집중합니다.

| 전략 명칭 | 예측 상황 | 포지션 구성 | 기대 효과 |

| 스티프너 (Steepener) | 장단기 금리 차 확대 (곡선이 가파름) | 단기채 매수(Long) + 장기채 매도(Short) | 경기 회복 초입에 장기 금리가 더 빨리 오를 때 수익 |

| 플래트너 (Flattener) | 장단기 금리 차 축소 (곡선이 평평함) | 장기채 매수(Long) + 단기채 매도(Short) | 중앙은행이 기준금리를 인상하거나 경기 침체 우려 시 수익 |

| 버터플라이 (Butterfly/Hump) | 곡선의 굴곡(Curvature) 변화 | 중기채(Body)와 단기/장기채(Wings)의 엇갈린 베팅 | 곡선이 볼록해지거나(Hump) 오목해지는 변화를 포착 |

투자 팁: 버터플라이(Hump) 전략은 주로 2년(단기)-5년(중기)-10년(장기)물을 활용합니다. 중기채 금리가 단기/장기보다 상대적으로 더 오르거나 내릴 것을 예측하는 고난도 전략입니다.

캐리 트레이드 (Carry Trade)

낮은 금리로 돈을 빌려 높은 금리를 주는 자산에 투자하는 전략입니다. 아주 단순하지만 강력한 전략입니다.

- 통화 캐리 트레이드 : 금리가 낮은 국가(예 : 일본 엔화)의 돈을 빌려, 금리가 높은 국가(예 : 미국, 멕시코 등)의 국채를 매수합니다.

- 수익 원천 : 이자율 차이(Spread) + 환차익

- 리스크 : 환율이 급변하여 이자 수익 이상의 환손실을 입거나, 조달 국가의 금리가 급격히 오르는 경우(엔 캐리 청산 등) 막대한 손실을 볼 수 있습니다.

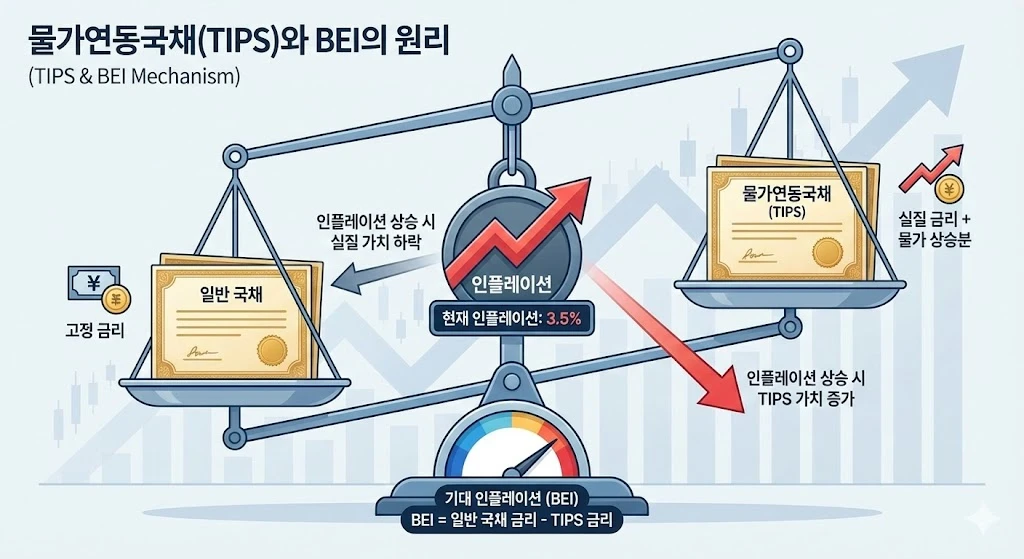

브레이크 이븐 인플레이션(BEI) 트레이드

인플레이션이 앞으로 심해질 것 같다면 어떻게 해야 할까요? 이때 활용하는 지표가 BEI(Break-even Inflation, 기대인플레이션율)입니다.

기대인플레이션율은 일반 국채 금리와 물가연동국채 금리의 차이라고 볼 수 있는데요.

- 인플레이션 상승 베팅 (Long BEI): 물가연동국채(TIPS) 매수 + 일반 국채 매도.

- 물가가 오르면 TIPS 원금이 늘어나 수익이 커지고, 일반 국채 금리 상승(가격 하락)은 숏 포지션으로 방어합니다.

- 인플레이션 하락 베팅 (Short BEI): 일반 국채 매수 + 물가연동국채(TIPS) 매도.

결론 및 마무리

채권 차익거래 전략은 경제 사이클을 읽는 눈이 중요합니다. 채권 차익거래 전략에 관심이 있다면 아래 내용을 기억해 주세요.

- 금리 인하 사이클: 중앙은행의 금리 인하가 예상된다면, 단기 금리가 빠르게 하락하므로 ‘스티프너(Steepener)’ 전략이나 단순 장기채 매수가 유효할 수 있습니다.

- 물가 불확실성: 인플레이션이 다시 고개를 든다면 BEI 트레이딩(TIPS 매수)이 훌륭한 헤지 수단이 됩니다.

- ETF 활용: 개인 투자자는 직접 차익거래를 하기 어렵습니다. 대신

IVOL(물가연동),FLAT/STIP(커브 전략 ETF) 같은 상장지수펀드를 활용해 기관의 전략을 모방할 수 있습니다.

↗ [참고 링크] St. Louis FED (FRED): 10-Year Breakeven Inflation Rate

FAQ (자주 묻는 질문)

수익률 곡선이 역전(Inverted)되었다는 건 무슨 뜻인가요?

단기 금리가 장기 금리보다 높아진 비정상적인 상태입니다. 보통 장기채는 리스크 프리미엄 때문에 금리가 더 높아야 정상입니다. 역전 현상은 시장이 향후 경기 침체를 강력하게 예상하고 있다는 신호(Recession Signal)로 해석됩니다.

개인도 캐리 트레이드를 할 수 있나요?

외화 예금이나 해외 채권 직접 투자를 통해 흉내 낼 수는 있습니다. 하지만 환율 변동성 위험을 헤지하지 않으면 이자 수익보다 환차손이 커질 수 있어, 보통 환헤지형 해외 채권 ETF를 추천합니다.

듀레이션(Duration)이란 무엇인가요?

채권 투자 원금을 회수하는 데 걸리는 가중 평균 기간이자, 금리 변화에 대한 채권 가격의 민감도를 뜻합니다. 듀레이션이 길수록 금리 변화에 따라 채권 가격이 크게 움직입니다.

‘On-the-run’과 ‘Off-the-run’은 정확히 무슨 뜻인가요?

채권 딜러들이 사용하는 전문 용어입니다. ‘On-the-run(지표물)’은 가장 최근에 발행된 국채를 뜻하며, 시장에서 거래가 가장 활발하고 유동성이 좋아 가격이 상대적으로 비싸게(금리는 낮게) 형성됩니다. 반면, ‘Off-the-run(경과물)’은 발행된 지 시간이 지난 채권으로, 지표물에 비해 유동성이 떨어져 가격이 조금 더 저렴합니다. 기관 투자자는 이 두 채권 사이의 미세한 가격 괴리를 포착해 차익을 남깁니다.