지난 포스팅에서 신용파생상품의 기본인 CDS(신용부도스왑)와 이를 채권화한 CLN에 대해 간단하게 알아보았는데요. 이 상품들이 부도라는 이벤트에 집중했다면, 금융 시장에는 조금 더 섬세하고 복잡한 니즈를 충족시키는 파생상품들도 존재합니다.

“회사가 망하지는 않았지만, 신용등급이 떨어져서 채권 가격이 폭락하면 어떡하지?” 혹은 “여러 기업의 부도 위험을 한 번에 묶어서 관리할 수는 없을까?”라는 고민에서 탄생한 상품들입니다.

바로 신용스프레드 옵션(CSO)과 바스켓 디폴트 스왑(BDS)입니다. 이 두 가지를 이해하면 전문가 수준의 신용 파생 시장 구조를 파악하실 수 있습니다.

↗ [관련 포스팅] 신용파생상품(Credit Derivatives) 구조, 종류 총 정리

신용스프레드 옵션 (CSO: Credit Spread Option)

CSO는 이름 그대로 신용 스프레드(Credit Spread)의 변동을 기초자산으로 하는 옵션입니다.

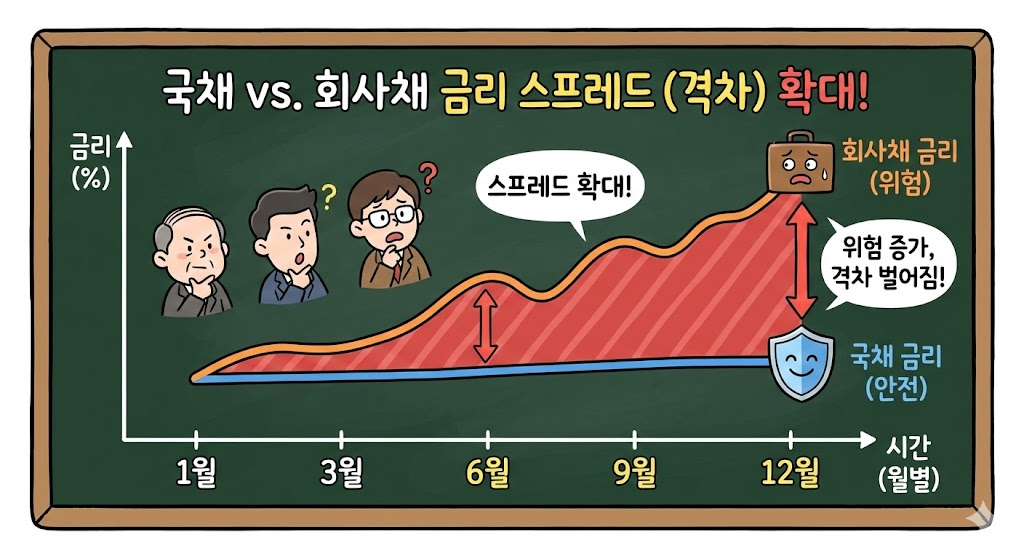

신용 스프레드란?

회사채 금리와 국채(무위험 자산) 금리의 차이를 말합니다.

- 스프레드 확대: 기업의 신용 상태가 악화됨 (위험 증가 → 채권 가격 하락)

- 스프레드 축소: 기업의 신용 상태가 호전됨 (위험 감소 → 채권 가격 상승)

기존의 CDS가 부도라는 극단적 상황만 보장한다면, CSO는 부도는 안 났지만 신용등급이 강등되어 채권값이 떨어지는 상황을 헤지(Hedge)하거나 투자의 기회로 삼습니다.

↗ [관련 포스팅] 신용부도스왑(CDS) 정의 및 구조, 투자 방법

작동 구조 (Call & Put)

- CSO 콜옵션 매수: 미래에 신용 스프레드가 확대될 것(신용 악화)에 배팅합니다. 실제로 스프레드가 설정한 행사 가격보다 커지면 수익을 얻습니다.

- CSO 풋옵션 매수: 미래에 신용 스프레드가 축소될 것(신용 개선)에 배팅합니다.

바스켓 디폴트 스왑 (BDS: Basket Default Swap)

BDS는 하나의 기업이 아니라, 여러 기업(보통 3~10개)을 하나의 바구니(Basket)에 담아 신용 위험을 거래하는 상품입니다.

이 상품의 핵심은 “누가 먼저 부도가 나는가?”에 있습니다. 가장 대표적인 형태가 FtD (First-to-Default, 선순위 부도 연계) 스왑입니다.

FtD (First-to-Default) 구조

바구니에 담긴 5개의 기업(A, B, C, D, E) 중, 어느 하나라도 가장 먼저 부도가 나면 계약이 종료되고 정산이 이루어지는 구조입니다.

- 보장 매수자 (헤지 목적): 개별 기업마다 CDS를 5번 계약하는 것보다, 누구든 하나 터지면 보상받는 FtD 하나를 사는 것이 보험료(프리미엄)가 훨씬 저렴합니다.

- 보장 매도자 (투자 목적): 5개 기업 중 하나만 잘못돼도 손실을 입을 수 있는 높은 리스크를 지는 대신, 일반 CDS보다 훨씬 높은 고수익(쿠폰)을 챙길 수 있습니다.

FtD 외에도 두 번째 부도 시 보상받는 StD(Second-to-Default), N번째 부도 시 보상받는 NtD 구조도 있습니다.

차이점 비교: CDS vs CSO vs BDS

이 세 가지 상품은 모두 신용 위험을 다루지만, 그 대상과 발동 조건이 다릅니다.

| 구분 | CDS (신용부도스왑) | CSO (신용스프레드 옵션) | BDS (바스켓 디폴트 스왑) |

| 기초 자산 | 단일 기업의 신용 | 신용 스프레드 (금리 차이) | 다수 기업의 포트폴리오 |

| 발동 조건 | 부도, 파산 등 (Credit Event) | 스프레드 확대/축소 | 구성 종목 중 최초 부도 발생 시 (FtD 기준) |

| 주요 목적 | 부도 위험 완전 제거 | 등급 하락/가격 변동 헤지 | 상관관계 투자 / 비용 절감 |

| 리스크 성격 | 이분법적 (부도 O/X) | 연속적 (스프레드 등락) | 상관관계 리스크 (Correlation Risk) |

BDS 리스크와 상관관계

특히 BDS(바스켓 디폴트 스왑)에서는 상관관계(Correlation)가 수익률을 결정하는 핵심 변수입니다.

- 상관관계가 높다면? (예: 건설사 5개를 묶음) 경기가 안 좋으면 다 같이 망할 확률이 높습니다. 이 경우 첫 번째 부도가 날 확률은 의외로 낮을 수 있어(다 같이 버티거나 다 같이 망함), 보장 매도자의 수익률(프리미엄)이 상대적으로 낮게 책정될 수 있습니다.

- 상관관계가 낮다면? (예: 반도체, 식품, 항공, 바이오 등을 섞음) 서로 관련이 없으므로, 그중 하나가 독자적인 이유로 망할 확률(First-to-Default)이 높아집니다. 따라서 보장 매도자는 더 높은 위험을 감수하므로 더 높은 프리미엄을 요구할 수 있습니다.

이 원리를 이용한 차익거래를 상관관계 트레이딩(Correlation Trading)이라고 하며, 헤지펀드의 주된 전략 중 하나입니다.

결론 및 마무리

CSO와 BDS는 개인 투자자가 직접 매매하기는 어렵지만, 시장의 위험 감지 신호로 활용할 수 있습니다.

- CSO 스프레드 확대 주시: 특정 산업군의 신용 스프레드가 급격히 벌어진다면, 부도는 안 났어도 시장은 이미 그 산업을 위험하게 보고 있다는 강력한 신호입니다.

- DLS 상품 분석: 증권사에서 판매하는 파생결합증권(DLS) 중 연 7~8% 이상의 고수익 상품은 BDS(FtD) 구조를 내포하고 있을 확률이 높습니다. (하나만 부도나도 원금 손실 가능성)

- 리스크 민감도: 단순한 주가 하락보다 무서운 것이 신용 리스크입니다. 이 파생상품들의 금리 움직임은 주식 시장보다 선행하는 경향이 있습니다.

FAQ (자주 묻는 질문)

개인 투자자도 CSO에 투자할 수 있나요?

직접 투자는 불가능에 가깝습니다. 주로 장외 파생상품(OTC) 시장에서 기관끼리 거래합니다. 다만, 신용 스프레드에 투자하는 ETF(미국 상장 ETF 등)를 통해 간접적으로 유사한 효과를 낼 수는 있습니다.

BDS에서 ‘부도’가 발생하면 남은 기업들은 어떻게 되나요?

가장 일반적인 FtD(First-to-Default) 구조에서는 첫 번째 부도가 발생하여 정산(보상)이 끝나면, 남은 기업들의 상태와 상관없이 해당 계약 자체가 소멸(종료)됩니다. 즉, 일회성 보험과 같습니다.

신용 스프레드가 넓어진다는 게 정확히 무슨 뜻인가요?

국채 금리가 3%인데 회사채 금리가 5%라면 스프레드는 2%p입니다. 만약 회사가 위험해져서 회사채 금리가 8%로 오르면 스프레드는 5%p로 확대(Wide)됩니다. 이는 채권 가격이 폭락했음을 의미하며, 투자자들의 불안감이 커졌다는 증거입니다.