2008년 세계 금융위기를 다룬 영화 <빅쇼트>를 보셨나요? 이 영화에서 세계 경제를 무너뜨린 주범으로 복잡한 금융 상품이 나옵니다. 바로 CDO 부채담보부증권이라는 상품입니다.

도대체 이게 뭐길래 은행들이 줄줄이 파산했을까? 이 의문을 풀기 위해서는 금융 공학의 정점이라 불리는 CDO의 기초부터, 이를 더 진화시킨 합성 CDO까지 이해해야 하는데요. 단순히 채권을 사고파는 것을 넘어, 위험 자체를 조립하고 가공하는 이 상품을 알면 거시 경제의 숨은 흐름을 보실 수 있습니다.

CDO란 무엇인가?

CDO는 Collateralized Debt Obligation의 약자로, 우리말로는 부채담보부증권입니다. 이름이 어렵지만, 원리는 비빔밥 혹은 과일선물세트와 비슷합니다.

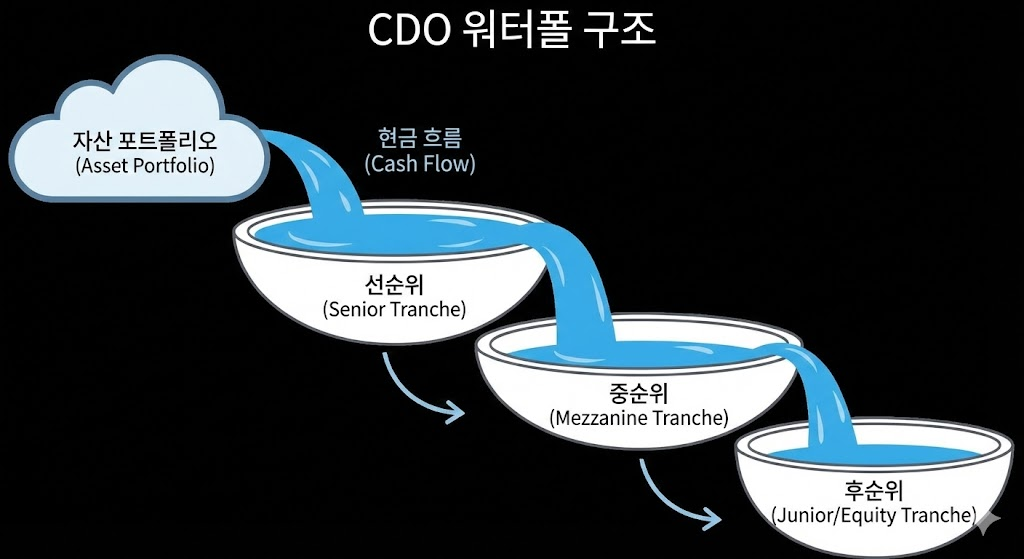

모으고(Pooling) + 쪼개기(Tranching)

- 모으기 (Pooling): 금융기관은 회사채, 대출채권, 주택담보대출 등 다양한 빚문서(부채)를 한 바구니에 담습니다. 이를 풀(Pool)이라고 합니다.

- 쪼개기 (Tranching): 이 바구니에서 나오는 수익(이자+원금)을 받을 권리의 순서를 정해 다시 여러 개의 증권으로 쪼갭니다.

이렇게 쪼개진 조각들을 트랜치(Tranche)라고 부르는데, 프랑스어로 케이크 조각이라는 뜻입니다.

- 선순위 (Senior): 수익을 가장 먼저 가져감. (안전함, 저수익)

- 후순위 (Equity): 남은 찌꺼기를 가져감. 부도가 나면 가장 먼저 손실을 봄. (위험함, 초고수익)

즉, 위험한 대출들을 잔뜩 모은 뒤, 안전한 부분과 더 위험한 부분으로 분리해 재포장하는 기술이 바로 CDO입니다.

합성 CDO(Synthetic CDO)와 신용지수

일반 CDO(Cash CDO)는 실제로 채권을 사서 모아야 하므로 돈과 시간이 많이 듭니다. 그래서 금융 공학자들은 실제 채권 없이도 CDO를 만들 수 없을까?를 고민했고, 그 결과 탄생한 것이 합성 CDO입니다.

신용지수(Credit Index)

합성 CDO를 만들기 위해서는 재료가 필요합니다. 바로 신용지수입니다. 주식 시장의 코스피처럼, 채권 시장에도 우량 기업들의 부도 위험(CDS 프리미엄)을 묶어 지수화한 것이 있습니다.

↗ [관련 포스팅] 신용부도스왑(CDS) 정의 및 구조, 투자 방법

- CDX (북미): 북미 우량 기업 125개를 묶은 지수

- iTraxx (유럽/아시아): 유럽/아시아 우량 기업 125개를 묶은 지수

투자자는 개별 기업을 분석할 필요 없이 이 지수 하나로 시장 전체의 위험을 거래할 수 있습니다.

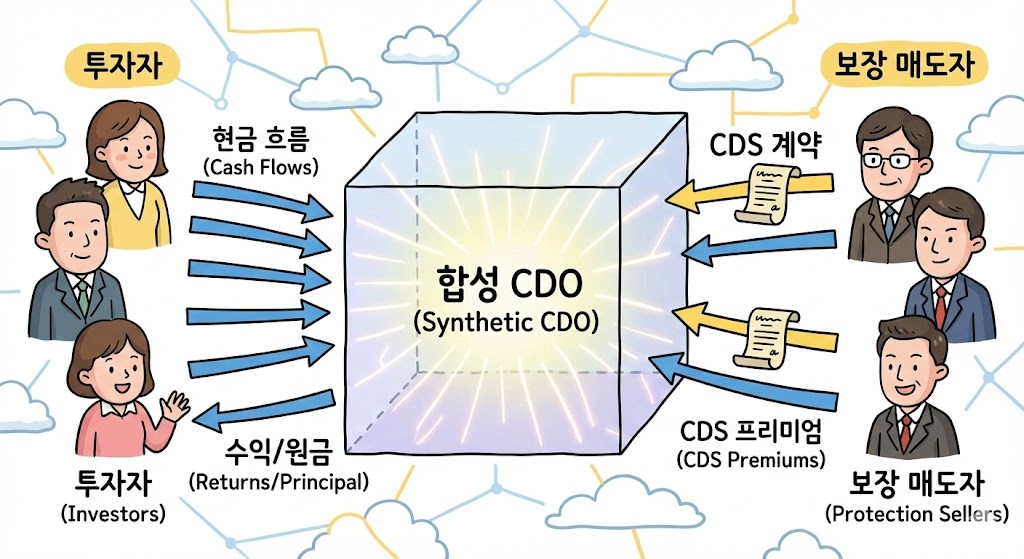

합성 CDO의 작동 원리

실물 채권을 사는 대신, 신용지수(Credit Index)나 CDS 계약을 기초자산으로 하여 신용 위험 만을 떼어내 만든 가상의 CDO입니다.

- SPV 설립: 특수목적기구(SPV)가 투자자에게 돈을 받아 국채 같은 초안전 자산을 삽니다. (기본 이자 확보)

- CDS 매도: SPV는 신용지수(예: iTraxx)에 대해 부도가 나면 물어줄게라는 보장 제공 계약(CDS)을 맺습니다.

- 수익 창출: 그 대가로 CDS 프리미엄(보험료)을 받습니다.

- 최종 수익: 투자자는 국채 이자 + CDS 프리미엄이라는 고수익을 얻습니다. (단, 기업들이 줄부도 나면 원금 손실)

트랜치(Tranche) 상세 분석

CDO 투자의 핵심은 내가 들어갈 트랜치(Tranche, 조각)를 선택하는 것입니다. 이는 댐의 수위와 같습니다. 물(손실)이 차오를 때 가장 먼저 잠기는 곳과 나중에 잠기는 곳이 다릅니다.

| 트랜치 구분 | 위험도 | 기대 수익률 | 특징 (손실 부담 순서) |

| 에퀴티 (Equity) | 최상 | 초고수익 | 0~3% 구간. 바구니 속 기업 1~2개만 부도나도 원금 손실 시작. 가장 먼저 매를 맞는 총알받이 구간. |

| 메자닌 (Mezzanine) | 중급 | 중수익 | 3~7% 구간. 에퀴티가 전멸한 뒤부터 손실을 입음. 중위험 중수익을 추구. |

| 시니어 (Senior) | 낮음 | 저수익 | 7~15% 구간. 엄청난 대규모 줄부도 사태가 아니면 안전함. |

| 슈퍼 시니어 (SS) | 최저 | 국채 + α | 15~100% 구간. 거의 손실 확률 없음. |

↗ [참고 자료] 보험연구원 – 금융상품의 이해 : 부채담보부증권

일반 CDO vs 합성 CDO 비교

왜 굳이 복잡하게 합성 CDO를 만들까요? 효율성과 맞춤 제작 때문입니다.

- Cash CDO: 실제 채권 100개를 시장에서 일일이 사 모으려면 몇 달이 걸립니다.

- Synthetic CDO: CDS 계약만 체결하면 되므로, 10분 만에도 1조 원짜리 포트폴리오를 만들 수 있습니다.

| 구분 | Cash CDO (일반) | Synthetic CDO (합성) |

| 기초 자산 | 실제 채권, 대출채권 (Bond/Loan) | CDS (신용파생상품) |

| 자산 소유 | 실제 자산 보유 | 자산 미보유 (현금 담보 + 스왑) |

| 설정 속도 | 느림 (채권 매집 기간 필요) | 매우 빠름 (계약 즉시 생성) |

| 목적 | 자금 조달 및 대차대조표 관리 | 원하는 리스크/수익 구조 복제 |

결론 및 마무리

CDO는 저위험 채권과 고수익 정크본드를 섞어 새로운 투자 기회를 창출한 혁신적인 발명품입니다. 특히 합성 CDO는 실물 없이도 시장 상황에 맞는 정교한 투자를 가능하게 했습니다.

하지만 “내가 투자한 트랜치가 어디인지 모른다면” 그것은 투자가 아니라 도박이 됩니다.

- 기초자산 확인: CDO 안에 담긴 것이 우량 회사채인지, 부실한 대출인지 확인해야 합니다.

- 구조의 이해: 합성 CDO는 레버리지를 일으키기 쉬워 변동성이 큽니다.

- 시장 신호: CDO 발행량이 급증하거나 신용지수 스프레드가 확대되는 것은 시장 과열 혹은 공포의 신호일 수 있습니다.

↗ [관련 포스팅] 신용파생상품(Credit Derivatives) 구조, 종류 총 정리

FAQ (자주 묻는 질문)

CDO는 무조건 위험한가요?

아닙니다. CDO의 선순위(Senior) 트랜치는 매우 안전하게 설계되어 기관 투자자들이 많이 보유합니다. 문제는 2008년처럼 신용평가사가 위험한 등급을 안전하다고 잘못 평가했을 때 발생합니다. 구조 자체의 문제라기보다 운용과 평가의 문제입니다.

영화 <빅쇼트>의 주인공들은 어떻게 돈을 벌었나요?

그들은 부실한 주택담보대출로 만든 CDO가 곧 망할 것이라고 확신했습니다. 그래서 CDO 가격이 폭락하면 돈을 버는 CDS(신용부도스왑)를 대량 매수(보험 가입)했고, 실제로 CDO가 휴지 조각이 되자 천문학적인 보험금을 챙겼습니다.

개인도 CDO에 투자할 수 있나요?

직접 투자는 불가능합니다. 하지만 CLO(대출채권담보부증권) ETF 등을 통해 우량한 선순위 등급에 간접 투자하는 상품은 미국 시장에 상장되어 있습니다. (예: AAA등급 CLO ETF 등)