주식 어플(MTS) 검색창에 ‘은’이나 ‘원유’를 쳐보면 어떤 건 뒤에 ETF가 붙어있고, 어떤 건 ETN이 붙어있는 것을 볼 수 있는데요. 둘 다 주식처럼 편하게 사고팔 수 있어서 겉보기엔 같은 상품 같지만, 하지만 이 둘은 태생부터 완전히 다른 상품입니다.

단순히 이름만 다른 게 아닙니다. 이 차이를 모르고 투자했다가는 “내 돈을 못 돌려받는 최악의 상황”이 생길 수도 있고, “갑자기 상품이 사라져서(만기) 강제로 현금화되는” 황당한 일을 겪을 수도 있습니다. 이번 포스팅은 여러분의 소중한 투자금을 지키기 위해 ETF와 ETN의 결정적인 차이점 3가지를 알기 쉽게 정리하였습니다.

자산 보유의 주체

가장 근본적인 차이는 ‘내 돈이 어디에 어떻게 보관되는가’입니다.

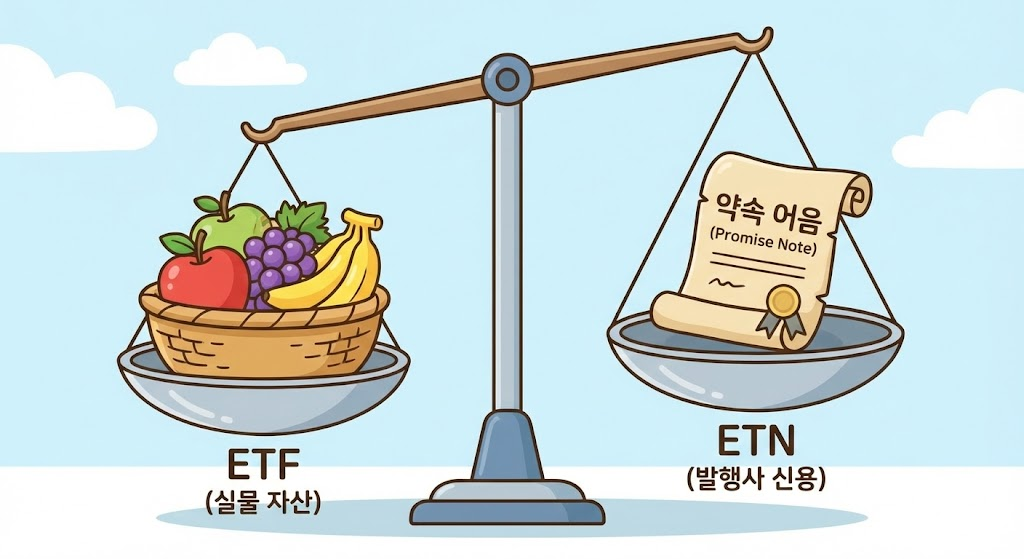

ETF (Exchange Traded Fund, 상장지수펀드)

자산운용사가 운용합니다. 펀드 매니저가 주식, 채권 같은 실제 자산을 사서 별도의 금고(수탁 은행)에 안전하게 보관합니다. 즉, 내가 산 ETF 1주 안에는 삼성전자 주식 조각, 하이닉스 주식 조각이 실제로 들어있는 셈입니다.

ETN (Exchange Traded Note, 상장지수증권)

“수익을 주겠다는 약속(Note)”증권사가 발행합니다. 이건 펀드가 아니라 ‘채권(빚문서)’입니다. 증권사가 “투자자님, 이 지수(기초지수)가 오르면 그만큼 수익 쳐서 드릴게요”라고 약속한 증서입니다. 증권사가 그 돈으로 실제 주식을 사든, 딴 데 투자를 하든 우리는 알 바 아니고, 약속한 수익만 받으면 되는 구조입니다.

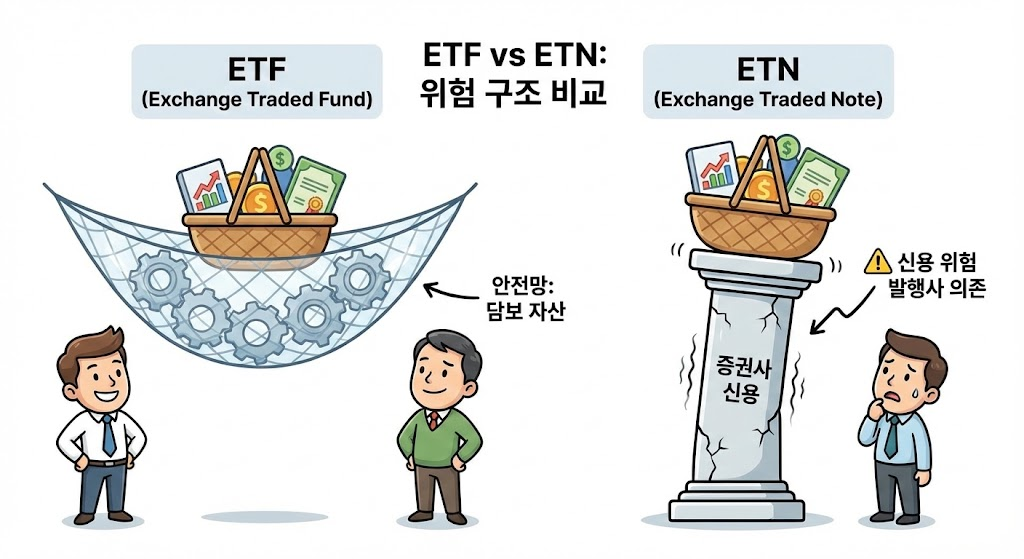

신용 위험

투자자가 꼭 기억해야 할 가장 치명적인 차이점입니다.

ETF: 신용위험 없음

운용사가 망해도 내 돈은 안전합니다. 앞서 말씀드렸듯, ETF의 자산은 운용사가 아닌 ‘은행’에 따로 보관됩니다. 운용사가 파산해도 내 주식은 은행에 그대로 남아있으니 돌려받을 수 있습니다.

ETN: 신용위험 존재

발행 증권사가 망하면 휴지 조각이 될 수 있습니다. ETN은 증권사가 발행한 ‘무담보 채권’입니다. 만약 발행사인 증권사가 부도가 나면, 투자자는 돈을 돌려받지 못할 수도 있습니다. 물론 삼성증권, 한국투자증권 같은 대형사가 망할 확률은 극히 낮지만, ‘이론적으로는 원금 전액 손실 가능성이 있다’는 사실을 꼭 인지해야 합니다.

만기 유무

장기 투자를 생각하시는 분들이 놓치기 쉬운 포인트입니다.

ETF: 영원히 갑니다 (상장폐지 요건 제외)

특별한 사유(너무 인기가 없거나 규모가 작아짐)가 없다면 만기가 없습니다. 삼성전자 주식을 10년 들고 있듯, KODEX 200 ETF도 평생 들고 갈 수 있습니다.

ETN: 수명이 정해져 있습니다 (보통 1~20년)

채권이기 때문에 ‘만기일’이 존재합니다. 내가 아무리 이 종목을 더 들고 가고 싶어도, 만기일이 되면 그날 지표 가치대로 강제로 팔려서 현금으로 통장에 들어옵니다. 장기 투자자라면 만기를 확인하고, 만약 만기가 다가오면 다음 상품으로 갈아타야 하는 번거로움이 있습니다.

ETN의 장점 및 특징

그럼 ETN은 위험하기만 하고 안 좋은 건가요? 라고 물으실 수 있습니다. 하지만 ETN만이 가진 강력한 무기가 있습니다. 바로 ‘정확성’과 ‘다양성’입니다.

추적 오차(Tracking Error)가 없음

ETF는 펀드 매니저가 실제로 주식을 사고팔아야 해서 지수를 100% 똑같이 따라가지 못하고 오차가 생깁니다. 하지만 ETN은 증권사가 “수익률 무조건 맞춰줄게”라고 약속한 것이라 이론적으로 오차가 ‘0’입니다.

다양한 상품 종류

원자재(은, 구리), 변동성 지수(VIX), 레버리지/인버스 2배 등 운용하기 까다로운 상품들은 규제 때문에 ETF로 만들기 어렵습니다. 이런 틈새시장을 ETN이 메꿔주고 있는 것이죠.

| 구분 | ETF (상장지수펀드) | ETN (상장지수증권) |

| 발행 주체 | 자산운용사 (KODEX, TIGER 등) | 증권사 (삼성, 신한, TRUE 등) |

| 법적 성격 | 펀드 (집합투자증권) | 채권 (파생결합증권) |

| 신용 위험 | 없음 (자산 별도 보관) | 있음 (발행사 파산 시 위험) |

| 만기 | 없음 (영구적) | 있음 (1년 ~ 20년) |

| 추적 오차 | 발생 가능 | 이론적으로 없음 (0%) |

| 주요 대상 | 주식, 채권 등 대표 지수 | 원자재, 레버리지, 해외 틈새 지수 |

↗ [참고 링크] 한국거래소(KRX) ETF/ETN 상품 정보 찾기

결론 및 마무리

결론을 내려드리겠습니다.”나는 10년 이상 맘 편하게 지수(S&P500, 코스피)에 장기 투자하고 싶다” 하시는 분은 ETF가 정답입니다.반면, “원자재(은, 원유)나 레버리지/인버스로 단기간에 승부를 보거나, 확실한 수익률 추종이 필요하다” 하시는 분은 ETN을 활용하는 것이 현명합니다.

무엇이 더 좋고 나쁜 게 아닙니다. 망치와 드라이버처럼 용도가 다를 뿐이죠. 다만, ETN을 사실 때는 ‘만기일’이 언제인지, 발행한 증권사가 ‘튼튼한 곳’인지 딱 두 가지만 더 체크하는 습관을 들이시길 바랍니다.

자주 묻는 질문 FAQ

Q. ETN도 배당금을 주나요?

A. 네, 줍니다. 이를 ‘분배금’이라고 하는데요. 기초지수 구성 종목에서 배당이 나오면 ETN도 이를 반영해서 지급합니다. 다만, 원자재 선물 ETN처럼 기초자산 자체에서 배당이 안 나오는 상품은 당연히 분배금도 없습니다.

Q. ETN이 상장폐지 되면 휴지 조각이 되나요?

A. 아닙니다! 발행한 증권사가 망하지 않는 한, 상장폐지가 되어도 ‘지표 가치(실제 가치)’대로 돈을 돌려줍니다. 다만, 거래소에서 사고팔 수 없게 되니 현금화하는 과정이 번거로울 뿐입니다. (단, 증권사가 부도나면 진짜 휴지 조각이 됩니다.)

Q. 세금은 어떻게 다른가요?

A. 국내 주식형을 제외하고는 둘 다 똑같습니다. 해외 지수나 원자재, 채권형 ETF/ETN 모두 매매차익에 대해 15.4%의 배당소득세가 부과됩니다. 세금 때문에 고민하실 필요는 없습니다.

모든 투자는 작성자 및 플랫폼의 의견이 아닌 정보 제공용 참고자료일 뿐이며,

투자 결과에 대한 책임은 투자자 본인에게 있습니다.

LETHEINVEST

Certified Investment Manager