영화 <빅쇼트(The Big Short)>를 보셨나요? 2008년 글로벌 금융위기 당시, 남들이 모두 “시장은 안전하다”고 믿을 때 시장의 붕괴에 배팅하여 천문학적인 돈을 번 괴짜 천재들의 이야기입니다.

이들이 돈을 벌 수 있었던 핵심 상품이 바로 오늘 다룰 신용부도스왑(CDS)입니다. 이름부터 어려워 보이지만, 원리만 알면 우리 주변의 ‘보험’과 똑같습니다. 금융 위기 때마다 뉴스 1면에 등장하는, 이 용어에 대해 이번 포스팅을 통해 설명해보겠습니다.

CDS(Credit Default Swap)란 무엇인가?

신용부도스왑(CDS)은 쉽게 말해 “금융 투자 상품에 드는 파산 보험”입니다.

여러분이 친구에게 돈을 빌려줬는데, 친구가 파산해서 돈을 못 갚을까 봐 불안하다고 가정해 봅시다. 이때 제3자가 나타나서 “나한테 매달 1만 원씩 주면, 친구가 돈 안 갚을 때 내가 대신 갚아줄게”라고 제안합니다. 이것이 바로 CDS 거래의 핵심입니다.

- 정의: 채무자(기업, 국가 등)의 부도(Credit Event)가 발생했을 때 손실을 보상받는 대가로, 일정 수수료(프리미엄)를 납부하는 계약입니다.

- 목적: 채권자는 돈을 떼일 위험(신용 리스크)을 다른 사람에게 떠넘길 수 있습니다.

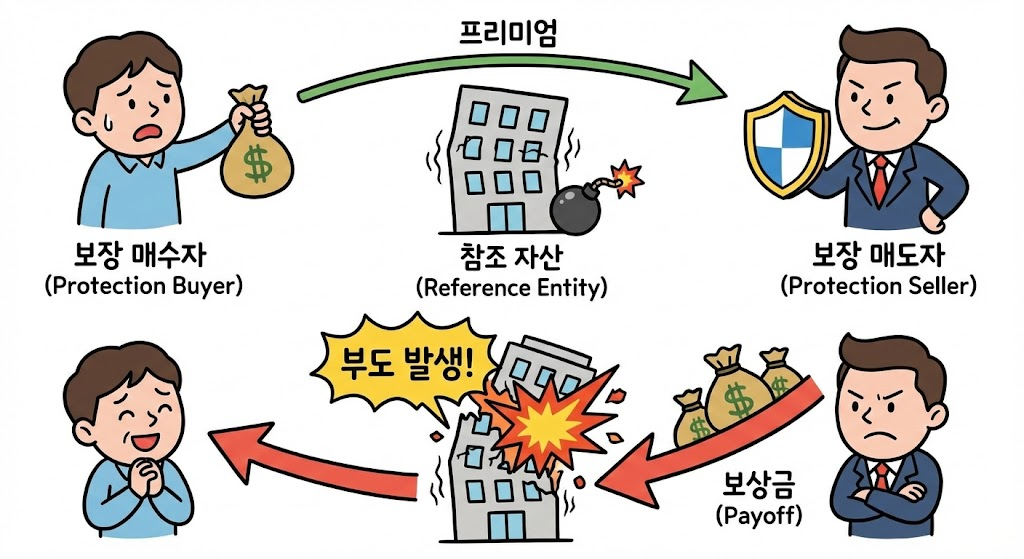

거래 구조와 참여자 (Credit Structure)

CDS는 크게 세 가지로 구성됩니다. 이 삼각형 구조를 이해하면 모든 것이 설명됩니다.

- 보장 매수자 (Protection Buyer): 보험 가입자입니다. 채권을 가지고 있어 부도 위험을 피하고 싶거나, 부도에 베팅하고 싶은 사람입니다. 정기적으로 ‘프리미엄’을 냅니다.

- 보장 매도자 (Protection Seller): 보험사입니다. 평소에는 프리미엄(수수료)을 챙기다가, 실제로 부도가 나면 거액의 보험금을 물어줘야 합니다.

- 준거 자산 (Reference Entity): 보험 대상입니다. 돈을 빌린 기업이나 발행된 채권, 혹은 국가를 말합니다.

CDS 프리미엄: 위험의 가격표

뉴스에서 “한국의 CDS 프리미엄이 안정적이다”라는 말을 들어보셨을 겁니다. 여기서 CDS 프리미엄은 보험료라고 생각하면 됩니다.

보험료는 언제 비싸질까요? 네, 사고 날 확률이 높을 때 비싸집니다. CDS 프리미엄도 마찬가지입니다.

- 프리미엄 상승: 해당 기업이나 국가가 망할 확률이 높아졌다는 뜻 (위험 신호 🚨)

- 프리미엄 하락: 신용도가 좋아져서 부도 확률이 낮아졌다는 뜻 (안전 신호 ✅)

이 수치는 bp(베이시스 포인트, 0.01%) 단위로 표시됩니다.

| 구분 | 우량 기업 (예: 삼성전자) | 부실 위험 기업 |

| 부도 확률 | 매우 낮음 | 높음 |

| CDS 프리미엄 | 낮음 (예: 30bp) | 높음 (예: 500bp) |

| 의미 | 보험료가 싸다 (안전함) | 보험료가 비싸다 (위험함) |

CDS의 두 얼굴: 헤지 vs 투기

CDS는 본래 위험을 관리하기 위해 만들어졌지만, 때로는 투기 수단으로 변질되기도 합니다.

위험 회피 (Hedging)

은행이 기업에 대출을 해주고, 혹시 모를 부도에 대비해 CDS를 매수합니다. 일종의 안전장치를 거는 것이죠.

투기 거래 (Speculation)

놀랍게도 CDS는 채권이 없어도 가입할 수 있습니다. 마치 옆집에 불이 날 것 같아서 내 집이 아닌 ‘옆집 화재 보험’을 드는 것과 같습니다. 실제로 불이 나면(부도가 나면) 나는 엄청난 보험금을 챙깁니다. 영화 <빅쇼트>의 주인공들이 바로 이 방식을 사용했습니다.

투자 TIP : 이를 네이키드 CDS(Naked CDS)라고 부릅니다. 기초 자산 없이 오로지 차익만을 노리고 거래하기 때문에 금융 시스템의 불안정성을 키우는 요인으로 지목되기도 합니다.

결론 및 마무리

우리와 같은 일반 투자자들이 직접 CDS를 거래할 일은 거의 없습니다. 하지만 거시 경제를 읽는 지표로서 CDS는 필수적입니다.

- 국가 부도 위험 체크: ‘한국 5년물 CDS 프리미엄’ 추이를 확인하세요. 환율이 급등하거나 경제 위기설이 돌 때 이 수치가 가장 먼저 반응합니다.

- 기업의 건강 상태: 특정 기업의 주가는 오르는데 CDS 프리미엄이 급등한다면? 주식 시장은 모르지만 채권 시장은 ‘위험’을 감지했다는 뜻입니다. 강력한 매도 신호가 될 수 있습니다.

- 시장 심리 파악: 글로벌 금융 시장의 공포 지수로서 VIX 지수와 함께 CDS 지수를 참고하면 시장의 바닥과 꼭지를 가늠하는 데 도움이 됩니다.

↗ [관련 포스팅] 신용파생상품(Credit Derivatives) 구조, 종류 총 정리

FAQ (자주 묻는 질문)

일반 보험과 CDS의 가장 큰 차이점은 무엇인가요?

가장 큰 차이는 ‘매매 가능성(Tradability)’입니다. 일반 보험증권은 남에게 팔 수 없지만, CDS는 주식처럼 시장에서 자유롭게 사고팔 수 있습니다. 또한, 앞서 설명했듯 내가 채권(피보험이익)을 가지고 있지 않아도 CDS를 살 수 있다는 점이 다릅니다.

‘신용 사건(Credit Event)’의 기준은 무엇인가요?

단순히 회사가 망하는 것(파산)뿐만 아니라, 이자를 제때 못 주는 ‘지급 불이행’, 빚을 탕감하거나 만기를 연장하는 ‘채무 재조정(Restructuring)’ 등도 모두 부도 사건으로 간주되어 보험금이 지급됩니다.

2008년 금융위기는 왜 CDS 때문이라고 하나요?

당시 미국 최대 보험사였던 AIG가 수많은 서브프라임 모기지 채권에 대해 무분별하게 CDS(보장)를 팔았습니다. 부동산 시장이 무너지면서 AIG가 물어줘야 할 돈이 감당할 수 없을 만큼 커졌고, 이것이 연쇄적인 금융 시스템 붕괴로 이어졌기 때문입니다.

만약 보장을 약속한 매도자(보험사)가 망하면 어떻게 되나요?

안타깝게도 보장을 받을 수 없게 됩니다. 이를 ‘거래상대방 위험(Counterparty Risk)’이라고 합니다. 내가 가입한 보험사가 파산하면 보험증권이 휴지 조각이 되는 것과 똑같습니다. 실제로 2008년 금융위기 당시, 수많은 CDS를 발행했던 AIG가 파산 위기에 처하자, AIG만 믿고 있던 골드만삭스 등 전 세계 투자은행들이 연쇄 부도 공포에 떨었던 결정적인 이유가 바로 이 때문입니다.