증권사 상품인데 원금이 보장된다? 그동안 소문만 무성했던 ‘꿈의 계좌’, IMA(종합투자계좌)가 드디어 현실이 되었습니다.

2025년 12월 18일, 한국투자증권이 국내 최초로 IMA 상품 판매를 시작했습니다. 자기자본 8조 원 이상인 ‘초대형 IB’만이 내놓을 수 있는 이 상품은 은행 예금의 안정성과 투자 상품의 수익성을 동시에 겨냥하고 있습니다.

하지만, “무조건 좋다”고 말하기엔 따져봐야 할 조건들이 꽤 까다롭습니다. 2년이라는 의무 기간과 성과보수 체계가 그것인데요.

이번 포스팅에서는 국내 1호 IMA 상품을 자세히 분석해 보고, 내 자산 포트폴리오에 적합한지 정리해보았습니다.

IMA 특징

많은 분이 CMA(종합자산관리계좌)는 잘 알고 계시지만, IMA는 다소 생소하실 겁니다. IMA는 Individual Management Account의 약자로, 우리말로는 종합투자계좌라고 부릅니다.

가장 중요한 특징은 고객이 맡긴 돈을 증권사가 기업 대출이나 회사채 등에 투자해 수익을 내고, 그 수익을 고객에게 배당하는 구조라는 점입니다. 하지만 단순히 운용만 하는 것이 아니라, 증권사가 원금을 보장한다는 엄청난 장점을 가지고 있습니다.

- 가입 조건: 자기자본 8조 원 이상인 ‘초대형 IB’ 증권사만 취급 가능합니다.

- 운용 방식: 조달 자금의 70% 이상을 기업금융(대출, 회사채 등)에 투자해야 합니다.

- 원금 보장: 예금자보호법 대상은 아니지만, 증권사의 신용으로 원금을 보장합니다.

2025년 12월 기준 미래에셋증권, 한국투자증권 2개 증권사만 자기자본 8조 원이상으로 IMA 라이선스 인가를 받았으며 12월 18일 한국투자증권에서 국내 처음으로 IMA 상품 판매를 시작했습니다.

↗ [참고 링크] 머니투데이 -IMA 가이드라인 발표 코앞…1호 증권사 어디?

2025년 기준 증권사별 자기자본

| 증권사 | 자기자본(추정) | 발행어음 | IMA 자격 |

| 미래에셋증권 | 약 9.3조 원 | O | 충족 |

| 한국투자증권 | 약 8.2조 원 | O | 충족 |

| NH투자증권 | 약 7.3조 원 | O | 미충족 |

| KB증권 | 약 6.6조 원 | O | 미충족 |

| 삼성증권 | 약 6.5조 원 | X | 미충족 |

다른 상품과 비교

| 구분 | CMA (RP형 등) | 발행어음 | IMA |

| 운용 주체 | 증권사 | 자기자본 4조 원 이상 증권사 | 자기자본 8조 원 이상 증권사 |

| 수익 구조 | 약정된 확정 금리 | 약정된 확정 금리 | 실적 배당 (수익금 분배) |

| 원금 보장 | 비보장 (매우 안전함) | 비보장 (발행사 신용) | 보장 (증권사 의무 보장) |

| 발행 한도 | 없음 | 자기자본 200% | 제한 없음 |

현재 발행어음 발행 라이선스가 있는 증권사는 미래에셋, 한국투자, NH투자, KB증권 4군데입니다. 키움증권, 하나증권, 메리츠증권, 신한투자증권, 삼성증권 또한 자기자본 4조원 이상 증권사로 발행어음 인가 신청을 준비중입니다.

한투 IMA 상품 분석

이번에 출시된 한국투자증권의 IMA는 수시입출금식이 아닌 ‘기간 확정형’ 상품입니다. 꼼꼼히 뜯어봐야 할 핵심 스펙은 다음과 같습니다.

상품 개요

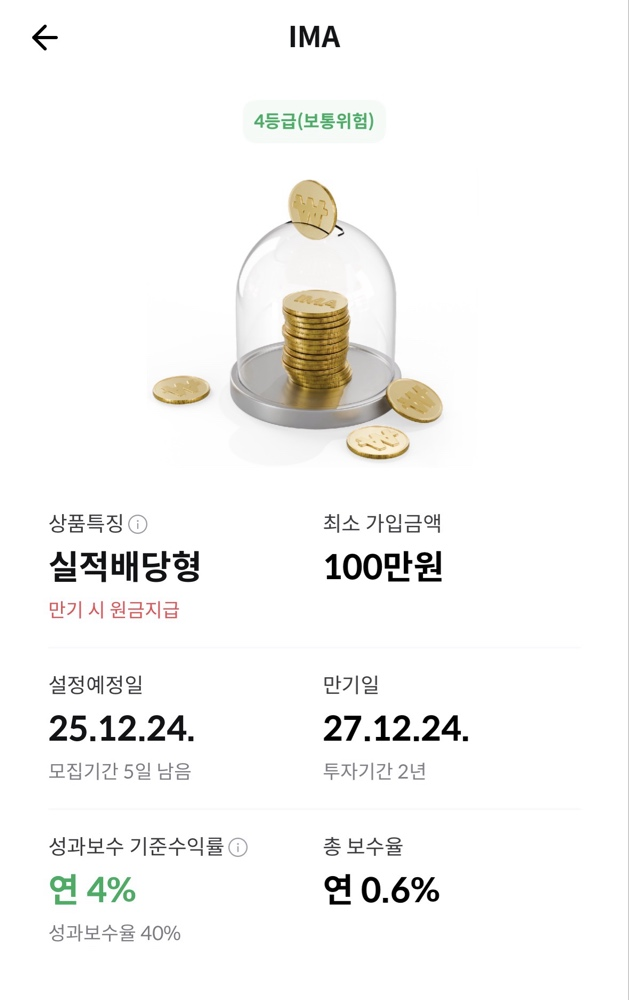

- 상품 유형 : 실적 배당형(운용 결과에 따라 수익률 달라짐)

- 위험 등급 : 4등급(보통위험)(안정적인 채권이나 회사채에 투자할 가능성이 높습니다.

- 투자 기간 : 2년(2025.12.24 ~ 2027.12.24)

- 최소 가입금액 : 100만원

수익 및 비용 구조

실적배당형

- 은행 예금처럼 이자가 고정된 것이 아닌 투자 성과에 따라 달라집니다.

- 만기 시 원금지급 상품으로 중간에 해지하지 않고 2년 만기를 채울 경우 원금을 돌려주는 구조입니다.

총 보수율(수수료)

- 연 0.6%의 수수료를 가집니다.

- 패시브 ETF 수수료가 0.3~0.5%이하로 하향 평균화되는 현재 낮은 수수료는 아니라고 생각됩니다.

성과보수

- 기준 수익률 : 연 4%

- 성과 보수율 : 40%

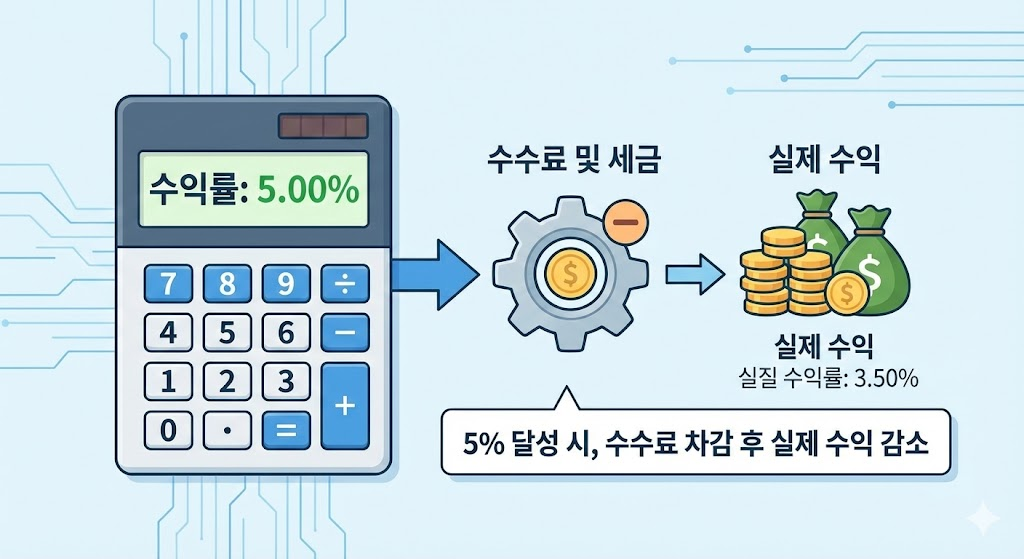

가장 주목해야하는 특징입니다. 이 상품이 연 4%보다 수익이 덜 나면 추가 수수료는 없습니다. 하지만 운용을 잘해서 연 4%에 초과하는 수익이 난다면, 그 초과분에 대해서는 40%를 수수료로 가져갑니다.

예를 들어 수익이 5% 났다면, 기준인 4%를 뺀 나머지 1%의 수익에 대해서 40%(0.4%)를 가져갑니다.

한투 오픈 이벤트

이벤트 개요

- 이벤트 기간 : 25.12.18 ~ 25.12.23.

- 참여 대상 : 한투증권 고객

- 상품 모집 기간 : 4일(한도소진시 조기마감)

이벤트 혜택

- 최소 가입금액 100만원으로 가입 시 1만원 현금 전원 지급

- 가입 금액에 따라 최대 10만원 혜택

- 3천만원 ~ 1억원 : 3만원

- 1억원 이상 : 10만원

↗ [참고 링크] 한국투자증권 IMA 종합투자계좌 OPEN 이벤트

결론 및 마무리

국내 1호 IMA는 ‘원금 보장’이라는 강력한 장점를 가졌지만, 2년 락인(Lock-in)과 성과보수라는 비용이 따릅니다.

- 자금의 성격 구분하기 (2년 묵혀도 되는가?) 이번 상품은 수시입출금 파킹통장(CMA)이 아닙니다. 2년간 묶여도 되는 여유 자금인지 먼저 확인하세요. 현재 중도해지는 제한하고 있습니다.

- 기대 수익률 냉정히 계산하기 연 4%까지는 온전히 내 수익이지만, 그 이상 대박이 나도 40%를 쉐어해야 합니다. 현재 정기예금 금리나 채권 금리와 비교했을 때, ‘원금 보장 프리미엄’을 위해 2년 유동성을 포기할 가치가 있는지 따져보세요.

- 오픈 이벤트 혜택 챙기기 (체리피킹) 가입을 결심했다면 이벤트 기간(12.18~12.23)을 놓치지 마세요. 100만 원 소액 가입으로 1만 원을 받으면 즉각적인 1% 수익 효과가 있습니다. 1억 원 이상 투자 시 10만 원 혜택도 있으니, 가입한다면 이 기간을 활용하는 것이 필수입니다.

↗ [관련 포스팅] 금융상품 정리 : 목돈마련상품, 목돈운영상품 종류 및 활용방법

자주 묻는 질문 (FAQ)

IMA는 예금자보호법으로 5천만 원까지 보호되나요?

아니요, 예금자보호법 대상(KDIC)이 아닙니다. 하지만 자본시장법상 증권사가 자기자본으로 원금 지급 의무를 지도록 설계되어 있습니다. 즉, 한국투자증권이 파산하지 않는 한 원금은 전액 보장됩니다. 8조 원 이상의 자본을 가진 초대형 IB의 신용을 믿고 투자하는 상품입니다.

CMA처럼 수시로 입출금이 가능한가요?

이번에 출시된 한국투자증권 1호 상품은 불가능합니다. 2년 만기 상품으로, 만기까지 돈을 예치해야 원금 보장 및 수익 배당 혜택을 온전히 누릴 수 있습니다. 수시입출금을 원하신다면 기존의 CMA나 발행어음(수시형)을 이용하셔야 합니다.

수익률이 마이너스가 나면 원금이 깎이나요?

아니요. 실적배당형 상품이라 운용 실적이 저조할 수는 있지만, 원금은 보장됩니다. 이것이 펀드나 ELS와 가장 차별화되는 IMA만의 강력한 장점입니다. “수익은 +@를 기대하되, 손실은 0″인 구조입니다.