가격은 눈에 보이지만, 가치는 찾아내야 합니다. 주식 시장에서 우리는 매일 변하는 빨간색, 파란색 숫자에 울고 웃습니다. 하지만 워런 버핏은 “가격은 우리가 내는 돈이고, 가치는 우리가 얻는 것”이라고 했죠. 투자 실패의 대부분은 가격만 보고 덤벼들었다가, 나중에야 그 물건의 가치가 형편없다는 걸 깨달았을 때 발생합니다.

“이 주식, 지금 싼 건가요?”이 질문에 답하려면 기업의 성적표를 입체적으로 뜯어봐야 합니다. 남들과 비교해서 싼지(상대가치), 그리고 이 회사가 진짜 돈을 벌고 있는지(절대가치)를 말이죠. 이번 포스팅은 투자자가 꼭 알아야 할 기업 가치 분석의 핵심 도구들을 난이도별로 정리하였습니다.

상대가치 지표 (Multiples)

가장 쉽고 널리 쓰이는 방법입니다. 비슷한 사업을 하는 경쟁사나 과거의 자신과 비교해서 주가가 비싼지 싼지 가늠하는 것이죠.

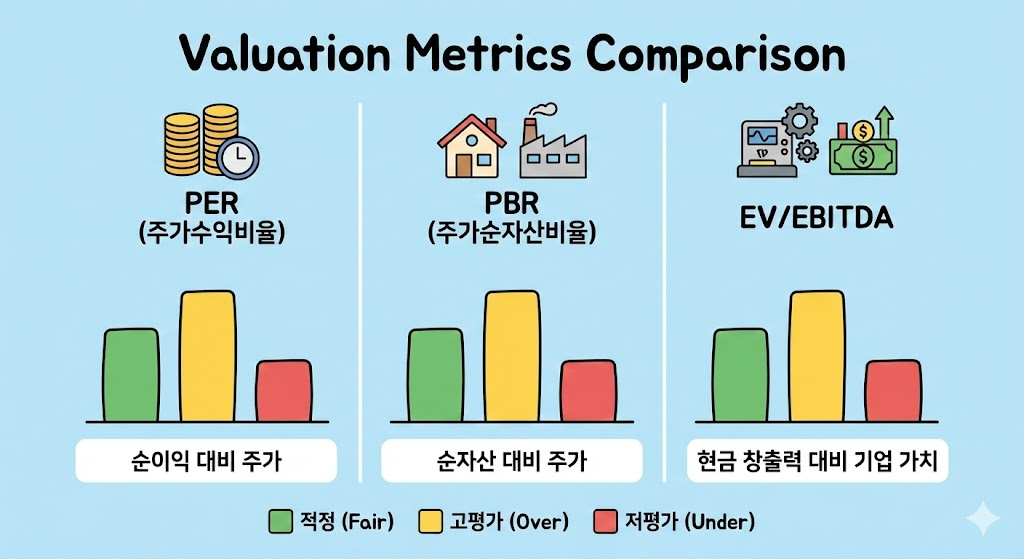

주가수익비율 (PER)

- 시가총액을 순이익으로 나눈 값입니다. “원금 회수에 몇 년 걸리나?”를 보여주죠.

- PER 10배라면 지금 버는 돈으로 본전 뽑는 데 10년 걸린다는 뜻입니다.

주가이익성장배율 (PEG)

- PER의 약점은 ‘성장’을 무시한다는 겁니다.

- 고성장하는 기업은 PER이 높아도(비싸도) 용서가 되거든요.

$$PEG = \frac{PER}{\text{이익성장률}}$$

- 피터 린치는 이 수치가 0.5 이하면 ‘저평가’, 1.5 이상이면 ‘고평가’라고 봤습니다.

주가순자산비율 (PBR)

- 회사가 망했을 때 남는 돈(청산가치)과 주가를 비교합니다.

- PBR 1배 미만은 “지금 당장 회사 문 닫고 빚 다 갚아도 주주들에게 돈을 나눠주고 남는다”는 뜻이라, 하락장에서 바닥을 잡는 안전판 역할을 합니다.

EV/EBITDA

- 국가 간 세금 체계가 다르거나, 감가상각비가 큰 장치 산업(반도체, 통신 등)을 분석할 때 씁니다.

- “기업을 통째로 인수했을 때(EV), 영업으로 벌어들이는 현금(EBITDA)으로 몇 년 만에 투자금을 회수할 수 있는가?”를 봅니다.

- 수치가 낮을수록 저평가된 알짜 기업입니다.

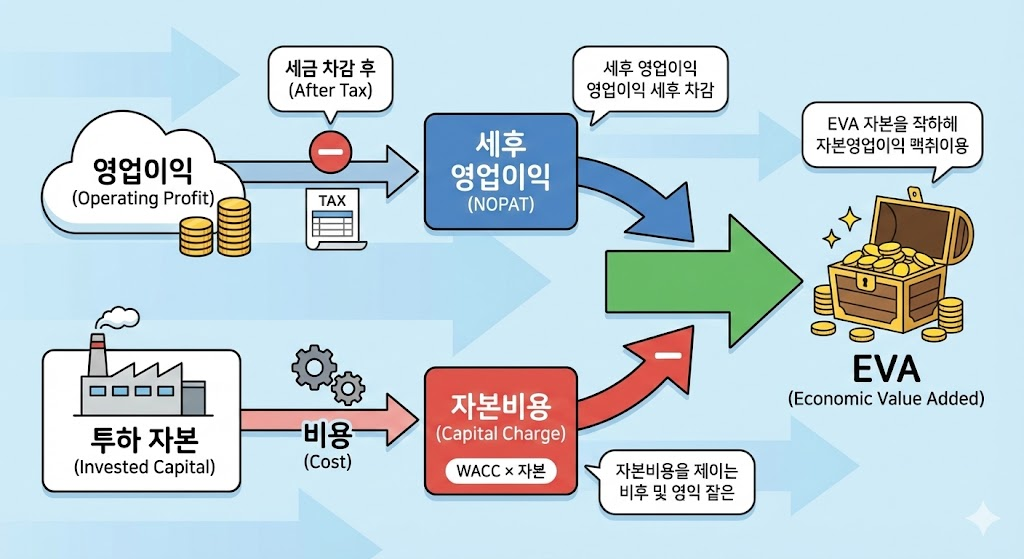

“회계 장부를 믿지 마라” 진짜 이익, EVA 모형

재무제표상 ‘당기순이익’이 흑자라고 해서 주주들에게 진짜 이득이 된 걸까요? 아닐 수도 있습니다. 여기서 ‘경제적 부가가치(EVA)’라는 개념이 등장합니다.

EVA (Economic Value Added)

주주의 기회비용을 뺀 진짜 돈쉽게 예를 들어볼게요. 친구에게 1억 원을 빌려(이자 5%) 장사를 해서 1년에 300만 원(수익률 3%)을 벌었습니다.

- 회계상 이익: 300만 원 (흑자)

- 경제적 이익(EVA): 300만 원 – 500만 원(이자 비용) = -200만 원 (적자)

기업도 마찬가지입니다. 주주들이 맡긴 돈에는 ‘기대수익률’이라는 비용이 따릅니다.

$$EVA = \text{세후영업이익} – (\text{투하자본} \times \text{가중평균자본비용(WACC)})$$

즉, 채권자의 이자와 주주의 기대수익률(WACC)보다 돈을 더 많이 벌어야만 진정한 가치를 창출(EVA > 0)했다고 볼 수 있습니다. 순이익은 났는데 EVA가 마이너스라면? 겉으론 돈을 벌지만, 속으론 기업 가치를 갉아먹고 있는 ‘속 빈 강정’입니다.

경영 성과 지표들

기업의 진짜 실력을 보려면 어떤 지표를 봐야 할까요? 비슷해 보이지만 쓰임새가 다릅니다.

MVA (Market Value Added): 시장의 성적표

- 시가총액에서 주주들이 투자한 원금을 뺀 값입니다.

- “그래서 시장에서 프리미엄을 얼마나 쳐주고 있는데?”를 보여줍니다.

- EVA를 꾸준히 내는 기업은 결국 MVA(주가)도 우상향하게 되어 있습니다.

ROE vs ROIC: 거품인가 실력인가?

ROE (자기자본이익률)

- 내 돈(자본) 대비 수익입니다. 빚을 많이 내서 이익을 늘리면 ROE가 뻥튀기되는 착시가 생길 수 있습니다.

ROIC (투하자본이익률)

- 빚이든 내 돈이든, 영업에 투입된 모든 돈(투하자본)을 굴려 얼마나 수익을 냈는지 봅니다.

- 자본 구조(부채 비율)에 휘둘리지 않고 기업의 순수한 ‘영업 효율성’을 측정할 때 가장 강력한 지표입니다.

| 지표 | 설명 | 핵심 포인트 |

| 당기순이익 | 가장 기본적인 회계상 이익 | 자본비용이 고려되지 않음 |

| EVA | 자본비용을 뺀 경제적 이익 | 기업 가치의 실질적 증가분 |

| WACC | 가중평균자본비용 | 이익을 내기 위해 넘어야 할 ‘최소 허들’ |

| ROIC | 영업 투하자본 이익률 | 기업 본연의 돈 버는 실력 (해자 판별) |

결론 : 투자는 ‘가성비’ 좋은 기업을 찾는 게임입니다

오늘 내용이 조금 어려우셨나요? 핵심은 하나입니다. “겉으로 보이는 이익(순이익)에 속지 말고, 들어간 비용(자본비용) 대비 진짜 돈을 벌고 있는지(EVA, ROIC) 확인하자”는 것입니다.

PER이나 PBR 같은 쉬운 지표로 1차 필터링을 하고, ROIC나 EVA 같은 심층 지표로 기업의 체력을 검증한다면 ‘거품’에 물리는 일은 확연히 줄어들 것입니다. 지금 내가 가진 종목 중 가장 확신이 없는 기업, 오늘 배운 지표로 한번 진단해 보시는 건 어떨까요?

↗ [관련 포스팅] 주식 투자 재무제표 보는 법, 기업 분석 필수 지표 총정리

자주묻는질문 FAQ

Q. EVA는 어디서 확인할 수 있나요?

A. 일반적인 HTS나 포털 사이트에서는 잘 나오지 않습니다. 증권사 상세 리포트(In-depth Report)를 보거나, FN가이드 같은 유료 데이터 사이트를 이용해야 합니다. 개인이 계산하기 어렵다면 “ROIC가 WACC보다 높은가?”를 확인하는 것만으로도 충분히 의미가 있습니다.

Q. PBR이 낮으면 무조건 좋은 건가요?

A. 아닙니다. 사양 산업이거나 만년 적자 기업은 PBR이 0.3배여도 비쌀 수 있습니다. 이를 ‘밸류 트랩(Value Trap)’이라고 합니다. PBR이 낮다면 반드시 ROE가 개선되고 있는지 함께 체크해야 실패 확률을 낮출 수 있습니다.

Q. ROIC가 높은 기업은 어떤 특징이 있나요?

A. 주로 강력한 브랜드 파워가 있거나(소비재), 독점적인 기술력이 있어 경쟁사가 넘볼 수 없는(경제적 해자) 기업들이 ROIC가 높게 유지됩니다. 장기 투자하기 가장 좋은 기업 유형입니다.

모든 투자는 작성자 및 플랫폼의 의견이 아닌 정보 제공용 참고자료일 뿐이며,

투자 결과에 대한 책임은 투자자 본인에게 있습니다.

LETHEINVEST

Certified Investment Manager